인구구조 변화와 생명보험 수입보험료. /보험연구원

고령화, 저출산 영향으로 향후 우리나라 생명보험시장이 축소될 가능성이 큰 만큼 보험사별로 상품 경쟁력을 제고하기 위한 노력이 시급하다는 지적이 제기됐다. 길게는 인수·합병( M&A)에 대한 검토도 필요하다는 주장이다.

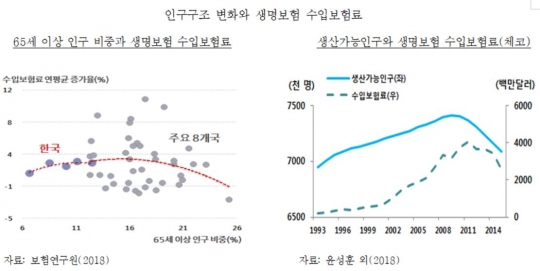

11일 보험연구원의 '국내 생명보험 시장축소와 대응전략' 보고서에서 윤성훈 선임연구위원은 "우리나라는 2017년에 65세 이상 노인인구 비중이 14%를 넘어서는 고령사회에 진입했고 2018년부터 생산가능인구가 감소하기 시작한다"며 "이러한 인구구조 변화는 생명보험시장 성장에 부정적인 영향을 미칠 것으로 예상된다"고 말했다.

맥킨지도 10월 금융보고서에서 "선진국 중 인구 고령화 속도가 빠른 한국과 일본 등의 보험시장은 성장이 계속 둔화될 것"이라고 지적한 바 있다.

보건복지부에 따르면 경제협력개발기구(OECD) 평균 기대수명은 지난 2008년 79.1세에서 2012년 80.0세, 2014년 80.7세, 2016년 80.8세로 조금씩 올라가고 있다. 하지만 우리나라의 평균 기대수명은 더 빠르게 올라가는 추세다. 2008년 79.6세였던 평균수명은 2010년 80.2세, 2013년 81.4세, 2014년 81.8세, 2015년 82.1세, 2016년 82.4세로 가파르게 늘고 있다.

OECD 회원국 가운데 합계출산율은 가장 낮다. 2016년 기준 OECD 평균 합계출산율은 1.68명인데 우리나라는 1.172명으로 OECD 회원국 중 꼴찌였다. 특히 합계출산율이 1.3명 미만일 경우 초저출산 현상을 겪는 국가로 분류되는데 우리나라는 2001년 1.309명을 기록한 이후 16년간 '초저출산국' 꼬리표가 붙었다.

국내 통계는 더 안 좋다. 국회예산정책처에 따르면 우리나라의 지난해 출생아 수는 35만7700명, 합계출산율은 1.05명(잠정)으로 1970년 이후 최저치를 기록했다. 통계청은 이같은 저출산 기조가 이어지면 2032년부터 총인구가 감소할 것으로 전망했지만(중위인구추계 기준) 국회예산정책처는 총인구 감소 시기가 이보다 4년 앞당겨질 것으로 내다봤다.

보고서는 생산가능인구가 감소하기 시작한 체코, 독일, 핀란드, 스페인 사례를 보면 생산가능인구가 줄어들기 시작한 시기를 전후해 생명보험 수입보험료는 정체되거나 감소하는 경향을 보인다고 분석했다.

우리나라도 수입보험료가 2017년(-4.9%)부터 줄어들고 있다. 보험연구원은 2018년 -4.5%, 2019년 -3.8%로 3년 연속 감소하고 2022년까지 연평균 1.7% 줄어들 것으로 예상했다. 이에 따라 2022년 생명보험 법인세차감전이익은 3조4000억원으로 지난해의 57% 수준에 머무를 것으로 전망됐다.

전용식 보험연구원 동향분석실장은 "OECD 주요국의 과거 25년간 자료를 분석한 결과 기대여명의 증가는 생산가능인구 감소, 경제성장률과 금리 하락, 금융산업 규모 감소와 수익성 하락으로 이어질 것"이라고 설명했다.

보고서는 인구 고령화와 생산가능인구 감소로 생명보험시장이 정체되거나 축소될 경우 생명보험회사들의 경쟁이 치열해지고 M&A가 증가하는 등 시장구조가 크게 변화될 것으로 내다봤다.

실제로 인구 고령화로 생명보험시장이 축소되고 있는 일본은 M&A를 통한 일정 규모 이상의 보유계약 확보 필요성이 강조됐다. 1996년 진입규제 철폐 이후 1995년 31개에서 2010년 48개까지 늘어났던 일본 생보사 수는 2015년 41개로 축소됐다.

특히 일본은 경쟁력 있는 주력 상품이 회사별로 명확하고 주력 상품에 특화된 것으로 나타났다. 반면 국내 생보사들의 상품 포트폴리오는 유사한 데다 경쟁력 있는 주력 상품이 명확하지 않았다.

윤 연구위원은 "인구 고령화와 생산가능인구 감소에 따라 시장 축소가 본격화되면 우리나라의 경우 특히 규모가 비슷한 생보사들의 경쟁이 더욱 치열해질 것으로 예상된다"며 "경쟁력이 있는 상품 개발 노력이 시급하다. 중장기적으로는 전문화 또는 M&A에 대한 검토도 필요하다"고 말했다.

Copyright ⓒ 메트로신문 & metroseoul.co.kr

Copyright ⓒ 메트로신문 & metroseoul.co.kr