중기중앙회·중견기업聯, 전경련등 '완화 한목소리'

송언석, '상속세 및 증여세법'등 발의 '지원 사격'

대를 이어 경영하는 '100년 기업'이 많이 나올 수 있는 기반을 만들기 위해 세제 혜택을 대폭 늘리고, 적용 대상 기업 범위도 크게 확대해야 한다는 목소리가 갈수록 높아지고 있다.

높은 세금과 까다로운 승계 과정 때문에 문을 닫거나 불가피하게 회사를 매각하는 것은 고용 창출에도 역행하기 때문에 이참에 제도를 기업친화적으로 뜯어고쳐야한다는 것이다.

홍남기 경제부총리 겸 기획재정부 장관이 앞서 가업상속공제 요건 완화 의지를 밝혔고, 대기업·중견기업·중소기업 할 것 없이 한 목소리로 제도 개선을 요구하고 나섰다. 기재부 차관출신인 송언석 의원(자유한국당)은 가업승계 규제를 완화하는 '상속세 및 증여세법' 개정안 등을 대표발의해 분위기를 띄우고 있다.

3일 재계에 따르면 중소기업중앙회, 중견기업연합회(중견련), 전국경제인연합회 등이 모두 이구동성으로 가업승계제도 완화를 강조하고 나섰다.

중기중앙회는 가업승계 제도에 관심이 많은 김기문 회장이 취임하자마자 관련 토론회를 여는 등 여론 형성에 적극적인 모습이다. 중견련도 강호갑 회장의 연임이 확정된 후 중견기업연구원을 중심으로 관련 제도 개선 연구에 더욱 적극적으로 뛰어들고 있다.

현행 가업상속공제제도는 기업을 물려받는 이가 10년 이상 경영한 중소기업이나 매출액 3000억원 미만 중견기업에게 적용, 혜택을 주고 있다.

가업 영위기간 10년 이상~20년 미만은 200억원, 20년 이상~30년 미만은 300억원, 30년 이상 500억원은 500억원 등 최대 500억원까지 세금을 공제해주는 것이 골자다.

다만 혜택을 받은 후 10년간 ▲해당 기업 자산의 20% 이상을 처분하지 않을 것 ▲상속인이 대표이사 등으로 종사할 것 ▲가업의 주된 업종을 변경하지 않을 것 ▲매년 정규빅 근로자 수의 평균이 기준고용인원의 80을 미달하지 않을 것 등의 요건을 충족해야 한다.

2011년과 2013년, 그리고 2014년 등에 공제 대상 기업의 범위를 늘리는 등 제도가 점점 개선됐지만 여전히 기업 현장에선 세제 혜택이 너무 작고, 요건도 까다로워 승계가 만만치 않다는 볼멘소리가 이어져왔다. 기업을 물려주는 과정에서 과도하게 세금을 깎아준다는 불편한 사회적 인식도 제도 개선을 더디게 했다.

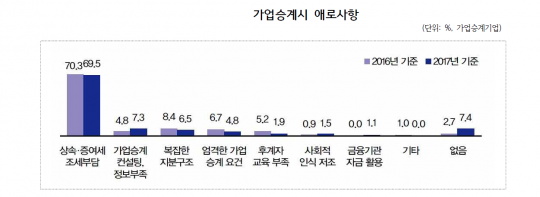

중견련이 앞서 내놓은 '2018년 중견기업 실태조사'에 따르면 중견기업들의 69.5%가 가업승계 애로사항으로 상속·증여세 등 조세부담을 꼽기도 했다.

김기문 중기중앙회장은 지난달 21일 중소기업 가업승계 정책 토론회 인사말에서 "중소기업 가업승계 지원은 '부의 대물림'도, 특정 중소기업인만을 위한 것도 아니다"라면서 "성공적 승계를 통해 기업이 유지될 경우 경제적 부가가치와 일자리 창출 혜택은 중소기업 근로자들, 곧 우리 국민들에게 돌아가게 될 것"이라고 강조했다.

그러면서 김 회장은 가업상속공제제도 개선을 4년 임기동안 최우선적으로 추진해나가겠다고 덧붙였다.

'3연임'에 들어간 강호갑 중견련 회장도 가업승계 전문가로 불리는 숭실대 조병선 교수를 3대 중견기업연구원장으로 올해 초 영입한 바 있다.

전경련 산하인 한국경제연구원은 앞서 파이터치연구원의 분석 자료를 토대로 현재 매출 3000억원 미만인 가업상속공제 대상을 1조원까지 확대할 경우 매출은 52조원, 고용은 1700명 늘어날 것이라고 밝혔다.

중소기업중앙회가 지난달 21일 서울 여의도 중기중앙회에서 개최한 가업승계 정책 토론회에 앞서 참석자들이 기념촬영을 하고 있다. (앞줄 좌측부터)중소기업연구원 신상철 수석연구위원, 노재근 코아스 대표이사, 정성호 국회 기획재정위원장, 김기문 중기중앙회장, 이정희 중앙대학교 교수, 강성훈 한양대학교 교수, 정태련 흥진정밀 대표이사./중기중앙회

이런 가운데 송언석 의원은 중소·중견기업들이 지속가능한 경영을 통해 장수기업으로 성장할 수 있도록 가업승계 규제를 완화하는 '상속세 및 증여세법' 및 '조세특례제한법' 개정안을 최근 대표발의했다.

여기에는 ▲가업상속공제 대상기업 매출액 3000억에서 1조 미만으로 확대 ▲상속공제금액 및 사업경영기간 10년 이상 20년 미만 : 400억, 20년 이상 30년 미만 : 600억, 30년 이상 : 1000억으로 금액 확대 ▲증여세 과세특례의 적용한도 500억원으로 확대 ▲가업승계 과세특례 대상 개인사업자 및 공동수증 2인 이상으로 확대 ▲증여세 과세특례 적용한도 500억원으로 금액 확대 ▲가업승계 과세특례 적용 증여세 납부 시 연부연납 기간 10년으로 확대 ▲가업상속공제 사후관리 자산 처분제한 한도를 20%에서 40%(5년간 처분제한 한도: 10%→20%)로 확대 ▲중소기업의 경우 최대주주 등의 할증평가 적용 배제하는 등의 내용이 담겨있다.

Copyright ⓒ 메트로신문 & metroseoul.co.kr

Copyright ⓒ 메트로신문 & metroseoul.co.kr