-세이프 플랜·다자간 신탁계약·분산투자로 안전성 강화

"안전성만큼은 주식시장이 아니라 은행 예·적금을 경쟁상대로 두고 있다"

상점 매출 데이터를 분석하는 기술을 바탕으로 성장한 소상공인 대출 전문 P2P기업이 있다. 펀다의 박성준 대표는 상점 POS(판매시점 정보관리시스템)를 분석하는 '마케팅솔루션'사업을 시작으로, 상점의 POS 기기데이터를 분석해 상점 상환능력을 평가해 대출을 시작했다.

펀다의 매출대출액은 1년 전(2017년 3월 기준) 168억원에서 416억원(5월 9일 기준)으로 약 3배 증가했다.

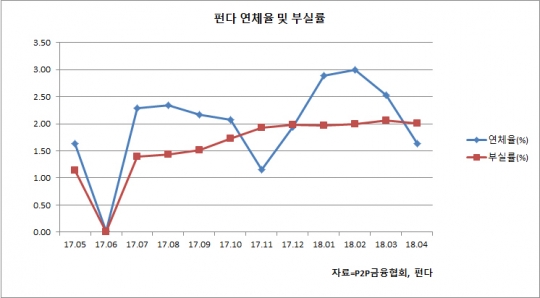

반면 연체율과 부실률은 지난 4월 기준 각각 1.63%, 2.01%를 기록해 P2P금융협회 내 평균수치와 비슷하거나 밑도는 정도다.

펀다 관계자는 "세이프플랜을 통해 투자자들이 실제로 체감하는 연체율과 부실률을 낮추고자 노력하고 있다"고 설명했다.

펀다 연체율 및 부실률/ P2P금융협회, 펀다 홈페이지

세이프 플랜은 안정적으로 투자자들의 투자금을 보호하겠다는 취지로 마련됐다. 이에 펀다는 초기 출연금 3억원과 대출자의 대출금 중 1.5%를 펀드로 적립, 운용하고있다.

실제로 펀다 홈페이지로 제공하고 있는 투자자 연체율과 부실률은 세이프플랜을 통해 실제 연체율과 부실률에 비해 1~1.5% 낮은 수치로 나타났다.

그러나 펀다는 이 시스템이 완전한 보호 시스템이 될 수 없다고 생각해 '다자간 신탁계약'을 맺고 운영중이다. 다자간신탁계약은 상점에서 발생한 카드매출액을 카드사가 매장으로 보내기 전 펀다에 먼저 일부 대출금을 지급하는 형식이다.

박 대표는 "현금보다 카드를 많이 사용하기 때문에 카드로 매출이 발생하면 카드사에서 상점에 수익금액을 보내기 전 펀다(제1수익권자)로 지정해 대출금을 먼저 받는 형식을 취했다"고 설명했다. 이어 그는 "편리한 시스템으로 대출금을 갚다 보니 투자자뿐만 아니라 대출자의 만족도도 높아지고 있다"고 말했다.

최근 3주년을 맞은 펀다의 박 대표는 "이제 상점 전문 브랜드라는 느낌이 든다"며 "이제는 투자자에게 위험 투자가 아니라 안전 투자를 할 수 있도록 도울 예정이다"고 말했다.

그는 "세이프플랜과 자동분산투자 등으로 안전투자를 할 수 있는 시스템은 이제 50%정도 마련됐다"며 "더 완벽해질 수 있도록 전문성을 기르겠다"고 했다.

마지막으로 박 대표는 투자자들에게 "최고의 안전투자 방법은 전문적인 기업에서 제공하는 상품에 분산투자하는 방법"이라며 "투자자 입장에서 믿을 수 있는 기업을 판단하기 어렵기 때문에 회사 입장에서 리스크를 줄일 수 있는 방법을 더 마련하겠다"고 설명했다.

Copyright ⓒ 메트로신문 & metroseoul.co.kr

Copyright ⓒ 메트로신문 & metroseoul.co.kr