P2P 대출현황/ 업체수 및 대출취급동향 추이./박찬대 의원실

박찬대 의원, 중국 부동산 가격 버블현상 우려…"P2P대출 투자자 보호 위한 관리방안 마련돼야"

부동산 담보를 기반으로 하는 P2P(Peer to peer·개인간) 대출이 급성장하고 있다. 중국에서 P2P대출의 과도한 주택계약금대출이 부동산 가격 버블현상을 야기한 만큼 국내서도 P2P부동산 대출시장의 관리를 강화해야 한다는 지적이 제기됐다.

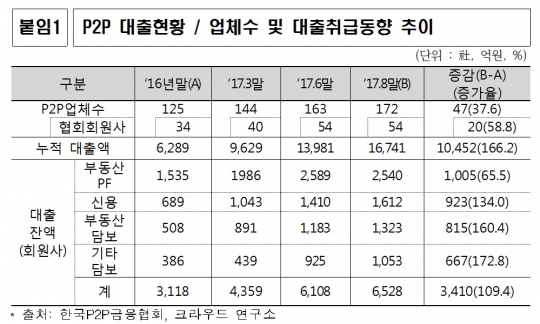

금융감독원이 17일 박찬대 의원에 제출한 'P2P부동산 대출시장 현황' 자료에 따르면 P2P누적대출액은 올해 8월 말 기준 1조6741억원에 달한다. 이는 지난해 12월(6289억원) 대비 166.2%(1조452억원) 증가, 불과 8개월 사이에 1조원 이상이 불어난 것이다.

P2P 업체수는 2016년 말 125개에서 2017년 8월 말 172개로 47개사가 늘었다. 이 중 한국P2P금융협회에 등록한 회원사는 54개사다.

대출종류별로는 부동산 PF(프로젝트파이낸싱), 신용, 부동산 담보, 기타 담보 등 모든 종류의 대출이 큰 폭으로 늘어나고 있는 것으로 나타났다.

P2P대출은 개인대출에 비해 상대적으로 건당 대출금액이 많고 부동산 담보가 설정돼 있어 중개업체나 투자자들의 선호도가 높은 편이다.

아직 국내 부동산 P2P대출규모는 중국처럼 부동산 버블현상이 일어날 정도로 우려할 정도는 아니지만 사회적 현상을 봤을 때 리스크가 커질 잠재적 위험은 존재한다고 박찬대 의원은 지적했다.

주택 매매가격 대비 전셋값 비중이 매년 최고치를 경신하고 있고 일자리 부족과 고령화 사회로 들어서며 주택으로 수익을 내려는 투자자들이 늘고 있기 때문이다. 이로 인해 P2P대출을 통해 제도적으로 쉽게 자금 조달이 이어지면 문제가 발생할 가능성이 높다는 게 박 의원의 주장이다.

박 의원은 "다주택 담보대출자들의 과도한 대출을 효과적으로 규제하기 위해서는 p2p대출의 성장세도 함께 주목해야 한다"며 "다만 부동산 P2P대출이 사회초년생이나 저소득층에게 상대적으로 개선된 주거공간을 마련해줄 수 있는 긍정적인 기능도 있는 만큼 P2P대출의 안정적 확대와 투자자 보호를 위한 체계적인 관리방안이 함께 마련돼야 할 것으로 보인다"고 말했다.

Copyright ⓒ 메트로신문 & metroseoul.co.kr

Copyright ⓒ 메트로신문 & metroseoul.co.kr