개인형 퇴직연금(IRP)이 가입 대상이 대폭 확대되면서 대표적인 절세 상품으로 떠올랐다.

연간 700만원까지 세액공제 혜택을 받을 수 있는 것은 물론 초과 금액은 내년으로 미뤄서 세액공제를 받을 수도 있다.

금융감독원은 개인형 퇴직연금(IRP)에 가입할 때 절세 방법으로 ▲연 1800만원까지 납입 가능하고 낮은 세율 적용 ▲연 700만원까지는 세액공제 혜택 ▲세액공제한도 초과 납입액은 다음해에 세액공제 가능 ▲중도해지시에는 고율의 소득세 부담 ▲퇴직금을 IRP를 통해 연금으로 수령시 소득세 절감 등을 꼽았다.

IRP는 연간 1800만원까지 납입할 수 있다. 만약 연금저축에도 가입했다면 두 상품을 합한 한도가 1800만원이다. 이전에는 퇴직연금에 가입한 근로자 등만 IRP를 들 수 있었으나 지난 7월 26일부터는 소득이 있다면 모두 가입할 수 있게 됐다.

IRP는 이자소득(배당소득 포함)에 대해서는 매년 고율(15.4%)의 이자소득세를 면제받는 대신 나중에 연금으로 받을 때 연령에 따라 3.3~5.5%의 낮은 연금소득세율을 적용받을 수 있다.

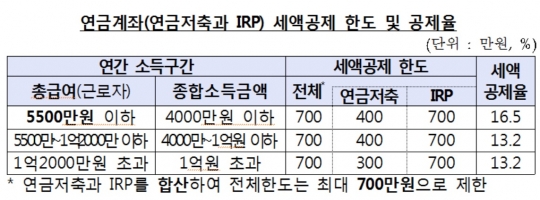

연금저축과 합해 연간 700만원까지는 세액공제 혜택을 받을 수도 있다.

세액공제율은 총급여가 5500만원 이하인 사람은 16.5%를 적용받고, 총급여가 5500만원을 넘는 사람은 13.2%를 적용받는다.

만약 700만원 이상 납입했다면 다음 해에 세액공제를 받을 수 있다.

예를 들어 연간 총급여가 5500만원을 넘는 근로자가 2016년에 1000만원을 납입했다고 가정해보자. 올해 700만원에 대해 세액공제를 받고, 2018년에 300만원을 이월신청해 세액공제를 받으면 된다.

그러나 중도에 해지하면 고율의 소득세를 부담해야 한다.

세액공제 혜택을 받고서 중도에 해지하면 '세제혜택을 받은 납입금액+운용수익'에 대해 16.5% 세율을 적용한 기타소득세(지방소득세 포함)를 내야 한다.

다만 사망, 해외이주 등 세법상 부득이한 인출사유에 해당될 경우에는 인출액에 대해 낮은 세율의 연금소득세가 부과된다.

Copyright ⓒ 메트로신문 & metroseoul.co.kr

Copyright ⓒ 메트로신문 & metroseoul.co.kr