오는 2019년 리스 관련 새로운 회계기준이 적용되면 국내 주요 소매·해운·항공 기업들의 부채가 30% 가까이 증가할 것으로 추정됐다.

특히 항공사 중에서도 저비용항공사(LCC)의 경우 부채 규모가 180% 이상 뛸 것으로 예측됐다.

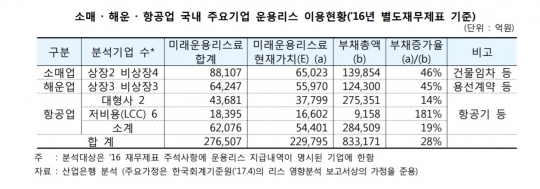

19일 산업은행 산업기술리서치센터가 국내 20개 소매·해운·항공 기업의 지난해 별도재무제표를 기준으로 운용리스 이용현황을 분석한 결과 새로운 국제회계기준(IFRS16)을 적용하면 부채규모가 기존 대비 28% 증가하는 것으로 나타났다.

업종별로 보면 건물임차 등으로 소매업의 부채가 이전 회계기준 대비 46% 증가했고, 용선계약이 많은 해운업 기업들도 부채가 45% 늘었다.

항공사들은 국내 8개 기업의 부채 증가율 평균은 19%지만 대형사와 LCC의 격차가 크게 벌어졌다. 대형사 2곳은 부채가 14% 증가하는 데 그쳤지만 LCC의 부채 증가율은 181%에 달했다.

지난해 새로운 리스기준서 IFRS16 '리스(Leases)'가 공표되면서 한국회계기준원도 K-IFRS 제1116호 '리스'의 공개초안을 내놨다. 시행일은 2019년 1월 1일이다.

기존 회계기준 대비 가장 큰 차이는 운용리스에 있다.

현행 기준에서 운용리스는 재무상태표에 표시되지 않는다. 반면 새 기준에서는 운용리스와 금융리스를 구분하지 않고 모든 리스를 자산부채로 인식한다.

또 손익계산서 상에 비용처리하던 운용리스료를 2019년부터는 감가상각비와 이자비용으로 구분해 인식토록 했다.

최현희 산업기술리서치센터 연구원은 "운용리스 의존도가 높은 기업이라면 IFRS 16 적용으로 재무제표가 상당한 영향을 받게 된다"며 "업종별로는 소매업과 항공운송업, 해운업 등에 대한 영향이 클 것으로 예상된다"고 설명했다.

회계기준원은 IFRS 16 적용에 따른 영향으로 부채비율과 상각전 영업이익(EBITDA)은 증가하는 반면 유동비율과 자산회전율은 낮아질 것으로 봤다.

운용리스의 이용 비중이 높은 기업이라면 사전 대비가 필요할 것으로 보인다.

최 연구원은 "관련 기업은 리스 기준 변경에 따른 재무비율 변동이 신용등급과 금융약정 등에 미치는 영향을 미리 점검해 미리 대비해야 한다"며 "투자약정과 대출약정 등에 명시된 부채비율 등 재무지표 관련 조항을 사전 검토해야 할 것"이라고 밝혔다.

Copyright ⓒ 메트로신문 & metroseoul.co.kr

Copyright ⓒ 메트로신문 & metroseoul.co.kr