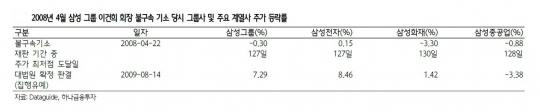

2008년 4월 삼성 그룹 이건희 회장 불구속 기소 당시 그룹사 및 주요 계열사 주가 등락률

'넘사벽(넘을 수 없는 4차원의 벽)'. 삼성전자에 대한 경쟁사들의 평가다. 말 그대로 삼성전자는 규모와 사업 포트폴리오, 재무구조 면에서 글로벌 기업으로 성장했다. 하지만 '최순실 국정 농단' 사태의 칼끝이 이재용 삼성전자 부회장을 겨냥하면서 삼성그룹에 위기론이 고개를 들고 있다.

이 부회장의 신변이 왜 이슈가 될까. 와병 중인 이건희 회장을 대신해 국내 1위 그룹을 이끄는 총수라는 이유 때문만은 아니다.

증권가에서 그냥 흘러 넘기기에는 가볍지 않은 얘기가 있다. 트럼프의 보호무역주의와 이재용 부회장의 부재 가운데 무엇이 한국 증시에 더 큰 영향을 미칠까.

적잖은 사람들이 이구동성으로 후자를 꼽았다. 세계 각국의 보호무역주의가 글로벌 시장에선 여파가 크지만, 한국 증시에선 이 부회장 만큼의 영향은 아니라는 것이다. 애플이 비슷한 사례로 언급됐다. 지난 2011년 스티브 잡스 사망 후 애플은 혁신부족이란 논란에 휩싸여 있다.

경험적으로도 기업의 오너리스크가 커질 수록 적대적 인수합병(M&A) 위협에 대한 노출되거나 한국 특유의 '스피드(Speed)경영'이 위협받는 경우를 종종 봐 왔다.

삼성전자를 기초자산으로 한 주가연계증권(ELS)발 충격이 자본시장을 수렁으로 밀어넣을 가능성도 있다.

◆삼성발 한국 증시· ELS 등 파생상품시장 충격 우려

삼성전자는 시가총액 1위 기업이다. 삼성전자 주가가 국내 증시 흐름을 좌우할 정도다. 삼성전자가 전체 상장사 순이익에서 차지하는 비중도 2009년 19%에서 지난해 3분기 23%로 높아졌다. 국민연금의 전체 국내 주식 투자 100조원 가운데 삼성전자 비중은 21%다. 매분기 삼성전자 실적발표에 증권가의 관심이 쏠리는 이유다.

17일 코스피 전체 시가총액은 1336조9130억원으로 지난해 초(1215조4020억원)보다 증가했다. 코스피 지수도 8%가량 올랐다.

삼성전자의 시가총액이 259조9750억원으로 지난해 초 177조490억원 보다 82조원이 늘어난 덕분이다. 코스피 전체 시가총액에서 삼성전자가 차지하는 비중은 지난해 10% 중반대에서 현재 19.45%로 높아졌다.

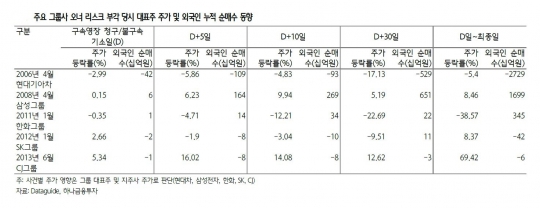

주요 그룹사 오너 리스크 부각 당시 대표주 주가 및 외국인 누적 순매수 동향

시장에서는 오너리스크에 우려를 보낸다.

하나금융투자 김용구 연구원은 "특검이 SK와 롯데 등 주요 대기업에 대한 추가 수사를 예고하고 있어 관련 파장이 시장 전반으로 일파만파 확대될 여지도 배제하긴 어렵다. 2017년 환골탈태 랠리를 준비하던 국내증시 측면에서 본다면, 크게 맥 빠지는 사건이 아닐 수 없다"고 말했다.

삼성그룹을 지휘하고 있는 이재용 부회장의 신변에 변화가 생긴다면 증시충격을 걱정하지 않을 수 없다는 것.

통상 주가지수는 대상 종목 전체의 시가총액 변동을 지수화하거나 대상 종목의 주가 변동을 종목수로 나누어 지수화하는 두 가지 방식이 있다. 코스피 지수는 시가총액의 변동을 기준으로 하기 때문에 삼성전자의 주가 등락이 코스피 지수에 상당한 영향을 주게 된다. 단순계산으로 삼성전자의 시총 비중을 20%라고 하고 나머지 상장사가 모두 주가 변동이 없다고 할 때 삼성전자 한 종목만 하한가를 기록하면 코스피가 6% 폭락하게 되는 셈이다.

삼성전자의 영향력이 커지면서 전체 시장 분위기와 코스피 지수가 따로 노는 경우도 잦아졌다.

코스피 지수에 대한 영향도 문제지만 다른 파생상품 등 자본시장 전체에 충격도 우려된다.

유안타증권 이중호 연구원은 "삼성전자의 시가총액이 상승하면서 코스피200에 미치는 유동시가총액이 매우 극단적인 상황이 됐다. 특히 75%에 해당하는 유동비율은 삼성전자의 코스피200내 비중을 극단으로 확대시켰다. 이는 결과적으로 삼성전자로 인해 코스피200이 바뀐다는 사실 뿐만 아니라 코스피200을 기초자산으로사용하는 많은 투자자를 심한 가격 변화에 노출시킬 수 있다"고 우려했다.

삼성전자가 극단적인 상황까지 추락한다면 파생상품 시장은 대혼란에 빠질 수도 있다. 지난해 삼성전자를 기초자산으로 발행한 주가연계증권(ELS)은 6조7061억원에 달한다. 아직 '녹인'(원금손실 발생 기준가격)까지는 여유가 있지만, 자칫 홍콩항셍중국기업지수(HSCEI·H지수) 폭락사태 이상의 충격도 배제할 수 없다.

◆한국경제 동력 적대적 M&A로 외국에 넘어갈 수도

조현아 전 대한항공 부사장의 '땅콩 리턴'사건은 오너와 일가족이 미치는 영향을 짐작하게 한다. 또 국내 한 중견기업의 경우 자녀가 항공기 기내에서 난동을 부리다 사회적 문제로 비화된 사례에서 사회와 경제에 미치는 영향이 적잖다는 것을 알 수 있다.

특히 소셜네트워크서비스(SNS) 발달과 휘슬블로잉(내부고발) 확산으로 오너 경영인들의 일거수일투족이 일반에 노출되기 쉬워진 환경도 이 같은 리스크를 더욱 증폭시킨다.

국내외 여론 악화로 불매운동이 벌어지는가 하면, 수십 년간 쌓아온 기업 이미지가 순식간에 무너지면서 재정적 수치로 환산할 수 없는 막대한 손해를 입을 수도 있다.

자본시장도 마찬가지다.

경험적으로 CEO가 구속기소 되거나(2006년 현대기아차 정몽구 회장), 법리 공방이 장기화되는 경우(2011년 한화 김승연 회장)에 주가 파장이 적잖았다.

오너의 공백은 기업의 존립 기반을 흔들 수도 있다.

삼성이 가장 우려하는 부분은 적대적 인수합병(M&A) 위협에 대한 노출과 특유의 '스피드(Speed)경영' 실종 가능성이다. 삼성의 후계구도와 그룹 지배구조가 이제 첫발을 내 딛은 상황에서 그룹경영 체제의 약화는 외국인 지분이 절반이 넘는 삼성전자 등 주요 계열사들을 적대적 M&A 위협에 무방비 상태로 노출시킬 위험이 높다.

삼성물산은 2004, 2005년 글로벌 펀드의 적대적 M&A 시도에 몸살을 앓은 적이 있다. 2003년 SK그룹에 대한 크레스트 펀드의 적대적 M&A 시도도 CEO 공백 기간 중 발생했다.

Copyright ⓒ 메트로신문 & metroseoul.co.kr

Copyright ⓒ 메트로신문 & metroseoul.co.kr