연 10% 안팎의 수익률로 인기를 끌고 있는 P2P(개인간) 대출 시장에 경고등이 켜졌다. 부동산 프로젝트파이낸싱(PF) 등 부동산 상품을 중심으로 연체율이 급격하게 증가하고 있는 것. 전문가들은 경기침체가 부동산시장까지 영향을 미쳐 P2P업계 전반에 영향을 미칠 수 있다며 업계 내부의 위험관리와 (투자자보호)법률안이 신속히 마련돼야 한다고 지적한다.

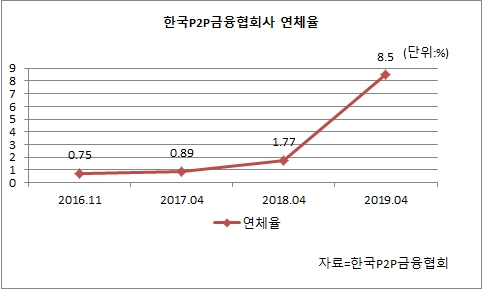

19일 한국P2P금융협회에 따르면 협회 회원사 45곳의 4월 말 기준 연체율은 8.50%로 나타났다. 지난 2016년 11월 연체율 집계를 시작한 이후 가장 높은 수준이다. 협회 연체율은 지난 1월 6.78%에서 2월 7.54%, 3월 7.07%를 기록하며 지속적으로 상승했다. 시중은행 연체율이 1% 미만이고 제2금융권인 저축은행의 연체율이 4.5%인 것에 비해 2배 이상 높은 셈이다.

협회 연체율은 미상환된 대출잔액 가운데 30일 이상 상환을 못한 잔여원금의 비율을 말한다. 현재 P2P금융협회는 매달 회원사에게 관련자료를 받아 공시한다.

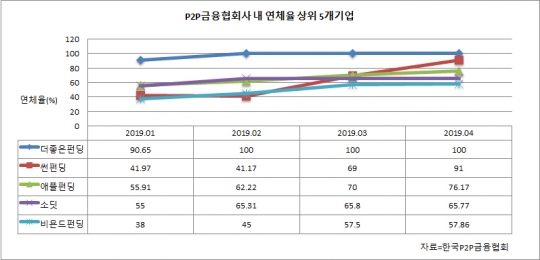

문제는 연체율이 상승하는 곳이 부동산P2P에 집중되어 있다는 것. 협회 공시현황을 보면 더좋은펀딩(100%), 썬펀딩(91%), 애플펀딩(76.17%), 소딧(65.77%), 비욘드펀딩(57.86%) 순으로 연체율이 높다. 이들 평균 연체율은 77.8%로, 이들 업체는 모두 부동산 PF, 부동산 담보대출 등 부동산 상품을 주로 판매하고 있는 업체다.

P2P금융협회사 내 연체율 상위 5개기업/한국P2P금융협회

앞서 비욘드펀드는 지난 13일 투자자를 대상으로 간담회를 열고 연체상품 현황을 설명하는 자리를 가졌다. 비욘드펀드는 부동산 자산유동화채권(ABL) 전문업체로, 연체율이 지난 1월 말 38%에서 4월 말 57.86%로 상승했다. 이 자리에서 서준섭 비욘드펀드 대표는 연체 상품에 대한 상환목표를 제시하고 투자자들에게 상환의지를 내비쳤다.

하지만 이러한 노력에도 업계 안팎의 우려는 적잖다. 경기침체가 부동산에도 영향을 미쳐 부실위험이 높아졌기 때문이다. 업계 관계자는 "올 초 6개 업체가 경기 악화로 영업이 어려워지면서 사업을 정리했다"면서 "중소형사의 경우 한 상품에 대한 상환이 이뤄지지 않으면 그 타격이 연체로 이어지고 연체율이 급격히 오르다 폐업하는 수순을 밟는 경우가 대다수다"라고 말했다.

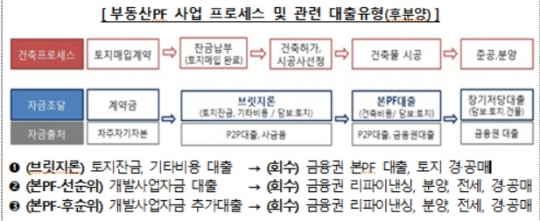

부동산PF 사업 프로세스 및 관련 대출유형/금융위원회

게다가 부동산 상품은 개인신용상품과 매출담보 상품에 비해 중간과정이 복잡하기 때문에 돌발변수가 많아 위험 부실률이 크다. 개인신용의 경우 개인(투자자)-P2P플랫폼-개인(대출자)으로 운영되지만 부동산 상품의 경우 인허가-착공-분양-준공-입주 순으로 이어진다. 플랫폼 운영업자의 자금유용이나 횡령 외에도 인허가 실패, 입주 부진 등으로 상환이 어려워질 수 있다는 설명이다.

전문가들은 부동산관련 관리 감독을 강화하는 한편 투자자보호장치가 우선 마련돼야 한다고 지적한다.

이순호 한국금융연구원 연구위원은 "P2P대출의 53% 이상이 부동산 관련 상품"이라며 "이 경우 부동산 경기가 침체되면 P2P대출 건전성에 우려가 제기될 수 있다"고 말했다. 이어 그는 "우선 업계 내부에서는 위험관리를 강화해 신뢰를 회복하고, 외부에서는 투자자보호와 관리감독이 강화될 수 있는 법률안이 마련될 수 있도록 해야 한다"고 말했다.

Copyright ⓒ 메트로신문 & metroseoul.co.kr

Copyright ⓒ 메트로신문 & metroseoul.co.kr