직장인 박모 씨(46)는 최근 눈을 질끈 감고 보험 3개 중 2개를 해약했다. 잔병치레를 자주 하는 탓에 쏠쏠하게 사용하고 있는 실손의료보험 하나만 놔두고 변액연금보험과 종신보험을 모두 해약했다. 박 씨는 두 보험을 중도 해지하면서 각각 300만∼400만 원의 원금 손실을 봤다. 박 씨는 "큰맘 먹고 들었는데 어쩔 수 없다. 다음달 월세를 올려 달라는 집주인의 성화에 방법이 없었다"며 "아내도 얼마 전에 직장을 그만두게 돼 더는 보험을 유지하는 것도 무리다 싶었다"고 말했다.

경기 침체의 그늘이 깊어지는 가운데 서민들이 미래와 노후 안전판으로 꼽히는 보험과 연금 가입을 꺼리고 있다. 전문가들은 소득은 제자리걸음인데 빚은 계속 늘어남에 따라 노후 대비해 힘들게 쌓아온 금융자산을 허물어버리는 가계가 늘어난 결과로 보고 있다.

특히 보험은 중도 해지하면 원금 손해를 보기 때문에 웬만하면 손대지 않는 금융상품이지만 팍팍해진 살림살이가 이 같은 '투자 상식'을 바꿔놓고 있다. 연금저축(지난해 월평균 수령액 26만원) 등 연금 상품도 수익률이 푼돈에 그치면서 외면받고 있다.

그나마 여유자금이 있는 이들은 파생상품 등으로 옮겨가고 있다.

◆보험·연금자산 증가율 5.49%로 뚝~

자료=생명보험협회 '제15차 생명보험 성향조사 간행물 2018년'

자료=생명보험협회 '제15차 생명보험 성향조사 간행물 2018년'

16일 한국은행에 따르면 지난해 현재 가계 및 비영리단체(이하 가계)의 보험과 연금 자산은 1228조8120억원이다. 이는 전제 금융자산 3729조6680억원의 32.95%로 현금 및 예금 다음으로 높은 비중을 차지한다.

하지만 증가율은 5.49%로 뚝 떨어졌다. 지난 2015년 10.31%(이하 보험 및 연금자산 988조2980억원), 2016년 9.18%, 2017년 7.96%로 매년 감소세다.

경기 불황의 여파로 당장 먹고 살기 바쁘기 때문으로 보인다.

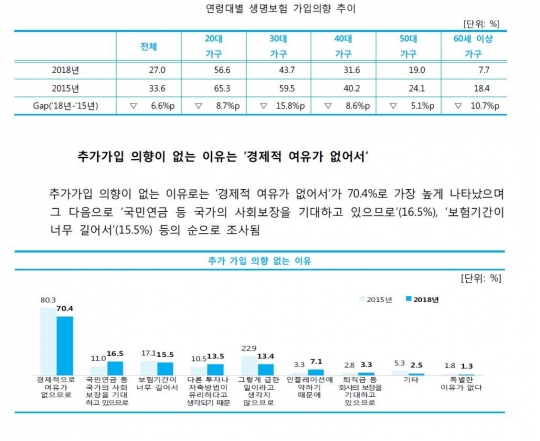

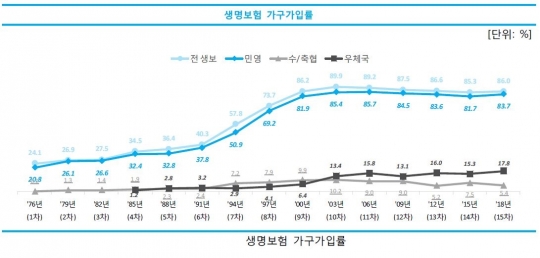

생명보험협회의 '제15차(2018년) 생명보험 성향조사 결과' 보고서에 따르면 우리나라 가구의 생명보험(우체국ㆍ수협ㆍ축협 등 상품 포함) 가입률은 86.0%로, 2015년보다 0.7% 포인트 증가했다. 또 가구당 생명보험(일반 보험사 판매 기준) 가입 건수는 평균 4.5건이었고, 월평균 납입 보험료는 44만7000원이었다.

보험료 납부가 부담스러워 보험을 해약한 가구 비율은 늘었다. 이번 조사 때 중도해약이나 효력상실을 경험한 가구는 전체 7%로 조사됐다. 이는 2015년 같은 조사 때보다 0.9% 포인트 증가한 것이다.

불경기로 인해 보험에 추가 가입할 의향이 있는 가구도 27%에 그쳤다. 3년 전 같은 조사 때보다 6.6% 포인트 줄어든 수치다.

연금저축은 한 달 수령액이 생활비는커녕 차비 수준이다.

금융감독원에 따르면 지난해 연금저축 가입자의 총 납입액은 10조803억원으로 전년 대비 1.3%(1366억원) 감소했다. 계약 1건당 납입액은 235만원(납입액 0원인 경우 제외)으로 전년 대비 4.5%(10만원) 증가했다. 지난해 연금저축 가입자의 연금수령 총액은 2조6000억원(85만6000건)으로 전년 대비 23.9%(5091억원) 증가했다. 계약당 연금 수령액은 월 평균 26만원이었다. 국민연금과 연금저축에 모두 가입한 경우에도 월평균 수령액은 61만원이었다. 이는 1인 기준 최소 노후생활비(104만원)의 59% 수준이다.

◆불황, 파생상품 등 투자처 다양화도 원인

불황의 여파가 커 보인다.

쓸 돈이 없다. 지난해 여유자금(가계 및 비영리단체의 순자금 운용 규모)은 49조3000억원이었다. 가계의 순자금 운용은 2009년 관련 통계 작성 이래 최소다

그나마 있는 돈도 은행에 맡겨두고 있다. 지난해 현금 및 예금은 1656조2900억원으로 전년대비 74조7570억원이 늘었다. 이 중 은행에 파킹해 둔 돈이 1499조1260억원으로 절대적이다.

올해 들어서도 분위기는 이어지고 있다. 한국은행에 따르면 2월 가계 및 비영리단체가 보유한 통화량(M2)는 8조4000억원 증가했다. 2017년 9월(8조7000억원) 이후 1년 5개월 만에 최대폭 이다. 가계의 정기 예·적금, 수시입출식 정기예금이 늘어난 영향이다.

채권, 파생금융상품 등 돈을 굴릴 데도 많아졌다. 채권 투자자산이 156조2700억원(전년 대비 0.63%)으로 다시 증가세로 돌아섰다. 채권 자산은 2016년 -5.55%(171조3250억원), 2017년 -9.36%(155조2930억원)로 감소세를 보였다. 시장 분위기도 채권투자에 우호적이다. 지난해 리스크가 큰 파생금융상품 자산은 9820억원으로 전년 대비 84.93% 늘었다. 파생상품자산은 지난 2015년(5310억원)을 제외하면 2014년 3750억원, 2015년 3950억원, 2016년 7510억원으로 최근 증가세다.직접투자자산도 10조원(9조2410억원)에 달한다.

경제 전문가들은 "보험 해지나 약관대출 급증 등은 가계 경제가 한계에 부닥쳤다는 신호"라며 "가계부채의 구조 전환 등도 필요하겠지만 궁극적으로는 가계 소득이 늘어날 수 있게 일자리 문제 등을 개선하려는 정책적 노력이 이어져야 한다"고 강조했다.

Copyright ⓒ 메트로신문 & metroseoul.co.kr

Copyright ⓒ 메트로신문 & metroseoul.co.kr