국내 사모펀드 운용사 KCGI가 국민연금을 제치고 한진그룹 지주회사인 한진칼의 2대 주주로 올라서면서 국내 대기업 지주사가 잔뜩 긴장하고 있다. 한국이 스튜어드십코드 도입 후 처음으로 경영참여 목적을 가지고 지분을 매입한 사례로 다음 표적이 될수도 있다는 판단에서다.

지주회사는 시가총액을 상회하는 자산가치를 보유하고도 대주주가 자산가치 효율화나 주주환원 증대보다는 그룹을 장악하고 자회사 경영권을 행사하기 위한 수단으로 활용하면서 저평가 받아왔다. 덕분에 행동주의 펀드가 적은 돈으로 공격하기 쉬운 상태에 놓여 있다.

시장에선 KCGI의 한진칼 지분 취득이 국내 지주사들을 다시보고, 재평가하는 계기가 될 것으로 본다.

◆ 대주주 지분 낮은 지주사 타깃 되나

지주사 사이에선 '행동주의 헤지펀드'에 대한 경고등이 켜졌다.

하이투자증권 이상욱 연구원은 "향후 적극적 행동주의를 통해 개선의 여지가 큰 만큼 훌륭한 투자 수익 사례도 기대해 볼 수 있을 것"이라고 분석했다. 바꿔말하면 기업 입장에서는 행동주의 펀드로부터 경영권을 방어하기 위해 막대한 시간과 비용을 들여야 한다는 얘기다.

어떤 업종과 기업이 먹잇감이 될 가능성이 높을까.

블룸버그와 세계 최대 의결권 자문회사인 ISS에 따르면 금융(2.6), 통신(3.0), 전자기술(3.4) 업종의 지배구조 환경은 좋은 편이다. 반면 필수소비재 및 경기소비재(6.8), 유틸리티(6.5)와 건강관리(6.5) 업종의 지배구조 환경은 열악한 것으로 평가된다. 기업의 주주 권리(Shareholder Rights Score)를 중심으로 한 투자 환경도 통신, 건강관리, 금융, 전자기술 업종의 주주 권리 환경이 좋은데 반해 에너지부문의 주주 권리 환경은 취약했다.

이상헌 하이투자증권 연구원은 "사모펀드 개편방안과 더불어 스튜어드십코드(기관투자가가 기업의 의사결정에 적극 참여하도록 유도하는 의결권 행사지침) 도입 등으로 국내 주주행동주의 펀드가 활성화되면서 기업에 대한 경영 참여가 확산될 것"이라고 예상했다.

한진칼의 경우 KCGI가 향후 배당확대 등 주주친화정책 및 지배구조 개선 등을 요구할 것으로 예상된다.

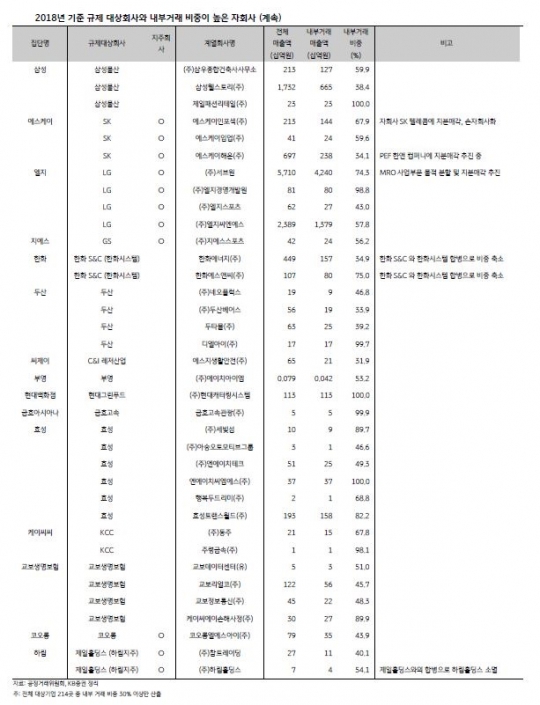

다음 타깃도 지분율이 낮은 기업들이 될 가능성이 높다. 지주사로 전환한 롯데지주의 신동빈 회장 지분율은 10.5%에 불과하다. 신동빈 회장 출소 후 롯데그룹은 지배구조 개편 작업이 한창인 가운데 롯데지주의 남은 자사주(지분율 29.3%) 활용 여부가 주목된다. 한화는 김승연 회장(22.65%)을 포함한 대주주 지분율이 36.06%이나 소액주주 지분은 53.86%에 달한다.

글로벌 사모펀드 소버린의 공격을 받았던 SK는 최태원 회장 등 총수 일가의 지분율이 30.88%에 그치며, SK텔레콤의 중간지주사 전환 이슈가 계속 거론되고 있다. LS(33.29%)와 현대중공업지주(33.31%) 등도 대주주 지분율이 30%대에 그친다.

대주주 지분율은 낮은데 현금은 많고 배당에는 인색한 기업도 행동주의 펀드의 타깃으로 거론된다. 한국투자증권에 따르면 대형주에서는 네이버, 미드캡에서는 현대그린푸드, 현대백화점 등이 잠재적 공격대상이다.

또 핵심 지배회사의 총수 일가 지분율이 높지 않고, 수직형 출자구조로 경영권이 취약하면서 동시에 삼성이나 LG, 현대차 등과 달리 덩치가 크지 않은 기업집단일수록 이와 유사한 지배구조 개선 요구가 들어올 가능성이 크다.

◆ 기업가치 제고 효과도 기대

증시전문가들은 지주회사에 대한 기업가치를 끌어올리는 긍정적 효과를 기대한다.

시장에선 KCGI가 경영권에 참여하지 않더라도 한진칼의 기업가치를 높일 것으로 보고 있다. 양지환 대신증권 연구원은 "향후 한진칼은 경영합리화를 통한 기업가치 제고가 가능할 것"이라며 "단기 급등락에 연연하기 보다는 주요 자회사인 대한항공과 진에어 등에 관심을 주목해야 한다"고 당부했다.

하나금융투자 오진원 연구원은 "KCGI는 한진칼 지분 인수가 경영권 장악 목적이 아니라고 밝혔고, 국민연금은 기업 경영참여에 해당되지 않는 배당정책 등 주주권 행사를 우선하는 로드맵을 제시한 바 있다. 이러한 관점에서 경영권 분쟁 가능성보다는, 유휴자산을 많이 보유하고 주주환원 확대에 미온적이었던 기업들의 변화 가능성에 주목한다"면서 지주회사가 부각될 것이라고 분석했다.

지주회사는 시가총액을 웃도는 자산가치를 보유했지만 자산가치 효율화나 주주환원 증대보다는 대주주의 지배(그룹을 장악하고 자회사에 대한 경영권 행사) 수단이었다. 이에 따라 통상 자산가치에 비해 저평가됐다는 분석이다. 이는 행동주의 펀드의 먹잇감(지분 취득 용이)으로 부상한 이유이기도 하다.

하나금융투자는 지주회사 비중확대 및 SK와 두산을 최선호주로 제시했다. 한진칼, 한솔홀딩스, 대림산업, 한라홀딩스, LG상사, 롯데지주, 현대중공업지주, 현대그린푸드, 조광피혁 등도 관심대상으로 꼽았다.

Copyright ⓒ 메트로신문 & metroseoul.co.kr

Copyright ⓒ 메트로신문 & metroseoul.co.kr