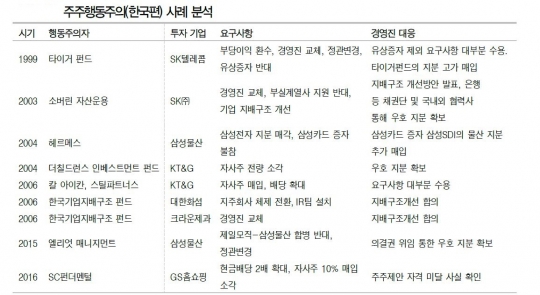

주주행동주의(한국편) 사례 분석자료=DB금융투자

'퓨처마킹(future marking)'의 시대다. 미래 사람들의 생각과 생활을 미리 읽어야 한다는 의미다. '지금은 당연하지 않지만 미래에 당연해질 것'을 찾아내는 것이 중요하다. 행동주의 펀드의 등장이 좋은 예다. 투자관점에서도 중요하지만 기업이나 오너에겐 행동주의 펀드의 공격은 '생존권'과 직결된다. 2018년 겨울. 기업에 소설속 '(적대적 M&A 등)매직램프'는 더이상 남의 얘기가 아니다. '매직램프와 M&A' 시리즈를 통해 기업의 대응전략을 모색해 본다.

<편집자주>

지난 2006년 이맘때쯤 출간된 '매직램프'. 국제금융 전문가인 이종환(당시 마이에셋자산운용 부회장)씨가 자신의 경험을 바탕으로 기업의 적대적 인수합병(M&A) 얘기를 소설로 옮겨놓은 것이다. 미국계 헤지펀드 오디세이는 매년 고수익이 예상되는 1~2건의 큰 투자사업을 벌인다. 돈 냄새를 귀신같이 맡는 창업주 오웬의 마음을 설레게 한 곳은 한국. 그는 월가 출신 박지수를 영입해 기업 사냥에 나선다. 오웬은 기업 사냥과정에서 주주들의 마음을 얻어 이를 교묘하게 이용한다. 오웬은 막대한 차익을 남기고 한국을 유유히 떠난다.

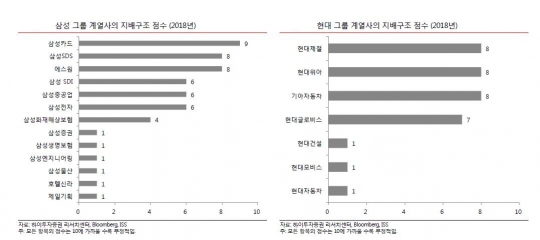

현대자동차그룹과 한진칼이 미국계 헤지펀드 엘리엇매니지먼트와 '한국판 엘리엇' KCGI의 사냥감이 됐다. 과도기에 있는 취약한 지배구조가 먹잇감이 됐다는 지적이다. 기업의 지배구조 평가(Asian Corporate Governance Association)에 따르면 11개 아시아 국가 가운데 한국의 지배구조 순위는 8위로 밀려있다. 삼성그룹과 현대그룹의 계열사 내 지배구조 점수도 편차가 큰 상태다.

시장에서는 정부의 '재벌 개혁'이 단순히 속도와 대기업 때리기에 맞춰지면서 '탐욕의 약탈자'로 불리는 벌처펀드가 한국시장에서 '주주 행동주의'(스튜어드십 코드 도입에 따른)라는 명분으로 활개를 칠 무대가 만들어졌다는 우려가 많다. 머지않아 제2, 3의 론스타, 소버린이 무혈 입성할 가능성도 있다.

◆ '행동주의 펀드' 사냥감된 韓 기업들

한국 대기업 사이에서는 또다시 '행동주의 헤지펀드'에 대한 경보등이 켜졌다. 왜 그들은 한국기업을 먹잇감으로 삼을까.

한국 기업의 투자 환경(Theme Scores), 특히 기업의 지배구조(Governance Quality Score) 측면에서 과도기에 있는 대기업들이 많고, 아직 갈 길이 멀다는 측면에서 틈이 많은 구조다. 삼성그룹 때리기가 대표적인 예다.

박용진 더불어민주당 의원은 삼성바이오로직스 분식과 관련 "그동안 일관되게 삼성바이오의 고의 분식회계 사건은 이재용 삼성전자 부회장의 경영권 승계 작업의 일환이라는 의혹을 제기해 왔다"며 "삼성물산과 제일모직 간의 합병을 통해 그룹의 핵심회사인 삼성전자에 대한 지배력을 강화하는 과정에서 합병의 정당성을 주장하기 위해 벌인 고의적이고 계획적인 행위라는 의혹이다"라고 지적했다.

블룸버그와 세계 최대 의결권 자문회사인 ISS에 따르면 금융(2.6), 통신(3.0), 전자기술(3.4) 업종의 지배구조 환경은 좋은 편이다. 반면 필수소비재 및 경기소비재(6.8), 유틸리티(6.5)와 건강관리(6.5) 업종의 지배구조 환경은 열악한 것으로 평가된다.

기업의 주주 권리(Shareholder Rights Score)를 중심으로 한 투자 환경도 통신, 건강관리, 금융, 전자기술 업종의 주주 권리 환경이 좋은데 반해 에너지의 주주 권리 환경은 매우 취약했다.

제도적인 측면에서도 행동주의 펀드가 활개를 칠 판이 만들어졌다. 2016년 말 한국형 '스튜어드십 코드(Stewardship Code·기관투자자의 수탁자 책임에 관한 원칙)'가 공표된 이후 행동주의 펀드는 물론 국민연금을 비롯한 다수의 기관투자자들이 잇달아 스튜어드십 코드를 도입하고 있는 추세다.

하이투자증권 이상욱 연구원은 "향후 적극적 행동주의를 통해 개선의 여지가 큰 만큼 훌륭한 투자 수익 사례도 기대해 볼 수 있을 것"이라고 분석했다. 바꿔말하면 기업 입장에서는 행동주의 펀드로부터 경영권을 방어하기 위해 막대한 시간과 비용을 들여야 한다는 얘기다.

주주행동주의의 타깃이 될 수 있는 다양한 포인트(일감몰아주기, 승계이슈 등)도 많다.

◆ 또 다시 투기자본의 'ATM'으로?

시장에서는 한국 기업들이 투기 펀드의 표적이 될 가능성이 큰 이유로 '모회사의 퍼즐'에서 원인을 찾는다. 먹을 게 있다는 얘기다.

또다른 이유로는 제도적으로 경영권 방어 장치가 취약하다. 실제로 우리나라는 소유 분산을 권장하고 소액주주의 권한을 단계적으로 강화해 왔지만 신주인수선택권(포이즌필)이나 차등의결권, 황금주 등 선진국이 보유한 경영권 방어 장치들이 취약한 실정이다.

한국경제연구원에 따르면 구글은 공동 창업자인 래리 페이지와 세르게이 브린, 에릭 슈밋 CEO 등이 시장에 공개하지 않은 클래스B 주식의 92.5%(2014년 말 기준)를 보유하고 있다. 이들은 구글 의결권의 60.1%를 행사한다.

또 정치권에서는 '주주 행동주의'에 힘을 실어줄 법안을 추진 중이다.

자본시장에서는 주주 행동주의가 내년 키워드로 떠오를 것으로 전망한다.

시장 한 관계자는 "삼성바이오로직스에 대한 남은 처리과정과 법정분쟁의 결과에 글로벌 행동주의 헤지펀드가 주시하고 있을 것"이라며 "기업지배구조 관련 새 제도의 잇따른 시행을 계기로 글로벌 행동주의 펀드가 한국을 먹잇감으로 삼을 가능성이 크다"고 우려했다.

기업의 생각도 바뀌어야 한다. 김예구 KB금융지주경영연구소 연구위원은 "저금리, 저성장이 지속되고 기업들이 현금유보를 늘리는 상황에서 투자수익을 높이는데 한계를 느낀 투자자들은 행동주의 투자 전략을 강화할 수밖에 없다"며 "기업들이 이에 대응해 지배구조, 사업 전략의 취약성을 상시적으로 감시하고, 개선해야 한다"고 지적했다.

Copyright ⓒ 메트로신문 & metroseoul.co.kr

Copyright ⓒ 메트로신문 & metroseoul.co.kr