-원리금보장상품 운용지시방법 개선

-DB 사용자 적립비율 모니터링 강화

감독당국이 낮은 수익률로 노후보장 기능을 제대로 못하고 있는 퇴직연금에 대해 수수료 점검에 나선다. 예금 등 원리금보장상품의 경우 특정 사업자 간 교환비중이 높은 지 여부도 단속한다.

이와 함께 모든 금융회사가 제공하는 퇴직연금 상품을 한 곳에서 볼 수 있는 전용 플랫폼을 구축하고, 수익률이나 수수료도 비교 공시토록 한다.

금융감독원은 이 같은 내용을 골자로 하는 퇴직연금시장 관행 혁신방안을 마련했다고 17일 밝혔다.

◆169조원 퇴직연금 시장…수익률은 1.88% 불과

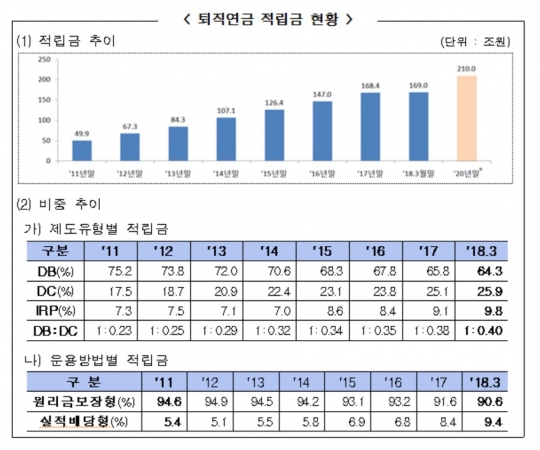

지난 3월 말 기준 퇴직연금 적립금은 169조원으로 집계됐다. 매년 증가하는 추세를 감안하면 오는 2020년에는 적립금이 210조원에 달할 전망이다.

확정급여형(DB)이 108조8000억원으로 64.3%를 차지했고, 확정기여형(DC)과 개인형퇴직연금(IRP)은 각각 43조7000억원(25.9%), 16조5000억원(9.8%)이 쌓였다.

몸집은 커졌지만 수익률은 제자리 걸음이다. 지난해 기준 퇴직연금의 연간 평균수익률은 1.88%에 그쳤다.

금감원 관계자는 "다양한 포트폴리오를 갖춘 국민연금 등과 달리 퇴직연금은 원리금보장상품과 채권(혼합)형 펀드 등 안전자산에 편중됐기 때문"이라고 설명했다.

실제 퇴직연금은 대기성자금을 포함해 원리금보장형이 90.6%로 대부분을 차지했고, 실적배당형은 9.4%에 불과했다.

1%대 수익률에도 수수료는 적지 않게 빠져나갔다. 퇴직연금 가입자는 총비용으로 0.45%를 부담하면서 퇴직연금 사업자 등은 연간 총 7662억원의 수수료를 받아갔다.

가입자들의 무관심도 부진한 수익률에 한 몫을 했다.

지난해 전체 가입자의 90.1%가 운용지시를 전혀 변경하지 않았다. 운용상품 수는 평균 2개 미만으로 은행·보험 가입자는 원리금보장상품, 증권사 가입자는 실적배당형 상품을 상대적으로 많이 선택했다.

◆퇴직연금 전용상품 플랫폼 구축

금감원은 먼저 퇴직연금 전용상품 플랫폼을 구축할 계획이다. 퇴직연금을 판매하는 모든 금융회사의 상품정보를 한 곳으로 집중시켜 가입자 편의성은 높이고, 시장경쟁은 촉진하겠다는 취지다.

우선 은행과 저축은행의 예·적금, 환매조건부채권(RP)매수, 주가연계파생결합사채(ELB) 등 원리금보장상품의 금리정보부터 통합해 제공할 예정이다.

수익률을 갉아먹는 요인 중 하나였던 수수료에 대해선 사업자들이 합리적인 산정체계를 갖추고 있는 지 중점 점검한다.

특히 상대적으로 적립금 규모가 작은 중소기업에 대해 과도한 수수료가 부과된 사례는 없는 지 점검하고, 장기계약자나 중소기업, 사회적 기업 등에 대한 수수료 할인제도를 활성화하도록 유도할 방침이다.

이와 함께 사업자 간 원리금보장상품의 교환비중에 대해 공개하는 방안을 추진한다. 자사의 원리금보장상품을 제공하는 것은 금지되어 있어 특정 사업자끼리 저금리 예금 등을 집중 교환해 수익률을 하향 평준화시키는 행위를 막기 위해서다.

또 기업이 운용의 책임을 지는 DB형에 대해 적립금이 잘 쌓이고 있는 지에 대해서도 검사를 강화한다.

퇴직연금 운용을 효율적으로 하기 위해 가입자가 특정상품이 아닌 '운용대상의 종류·비중·위험도 등을 지정'하는 방안도 검토한다.

지금은 정기예금 등 지정한 상품이 만기가 되면 동일 상품으로 다시 예치되거나 수익률이 낮은 대기성자금으로 운용된다. 반면 운용대상의 종류 등을 지정하면 가입자가 일일이 확인하지 않아도 만기 당시 금리가 가장 높은 상품으로 운용될 수 있다.

이밖에 가입자의 금융상품 선택시 기준이 되는 '상품제안서'의 필수항목과 기재방법, 배열방식 등을 표준화하기로 했다.

Copyright ⓒ 메트로신문 & metroseoul.co.kr

Copyright ⓒ 메트로신문 & metroseoul.co.kr