(74) 연금계좌의 인출 순서

연금계좌에는 퇴직급여+세액공제 연금저축+기타 추가 불입금+수익이 함께 존재합니다. 이렇게 종합 관리하여 연금으로 받는 것이 2층과 3층을 활용한 연금 설계입니다.

Q:연금계좌에서 연금수령을 설계하여 인출할 경우 그 순서가 정해져 있다고 알고 있습니다. 순서가 정해져 있는 이유와 그 순서에 대해 알고 싶습니다.

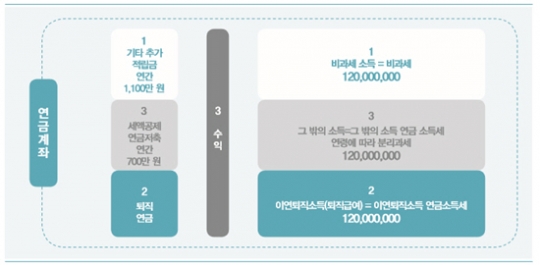

A:연금계좌를 활용한 연금 수령의 경우 세금을 가장 적게 내는 방법이 연금계좌의 인출 순서입니다. 연금계좌의 연금 수령시 반드시 인출 순서로 출금됩니다. 인출순서는 그림에서 1,2,3의 순서입니다. 이렇게 인출하는 것이 가장 적게 세금을 내는 방법입니다.

1번 기타추가적립금은 세금을 내지 않고 연금 수령 또는 출금할 수 있습니다. 필요에 따라 일부 또는 전부를 출금해도 무방합니다.

2번 퇴직급여는 세액공제연금저축과 수익부분보다 먼저 인출합니다. 일반적으로 퇴직급여의 연금소득세가 세액공제연금저축과 수익부분의 연금소득세보다 적어 먼저 출금합니다.

3번 세액공제연금저축과 수익부분은 고령일수록 세금(55~69세 5.5%, 70~79세 4.4%, 80세 이상 3.3%)을 적게 냅니다. 제일 나중에 연금 수령하는 것이 좋습니다. 그림은 연금계좌를 활용하여 퇴직연금, 세액공제연금저축, 기타추가적립금을 각각 1억 2000만원 씩 적립해 모두 3억 6000만원이 되었다고 가정하고 이를 60세 이후 매달 100만원 씩 연금으로 수령(정액 확정기간형)할 때 인출순서를 표현하고 있습니다.

연금계좌의 인출 순서와 세금은 첫째, 기타추가적립금을 10년 동안 매달 100만 원씩 수령합니다. 기타추가적립금은 세금이 없습니다.

둘째, 퇴직급여를 10년 동안 매달 100만 원씩 수령합니다. 1억 2000만 원의 퇴직급여의 연금소득세는 일시금 퇴직소득세의 70%입니다. 매달 수령하는 퇴직연금은 100만 원에서 100만 원의 연금소득세를 제외한 금액입니다.

셋째, 세액공제연금저축을 10년 동안 연금으로 수령합니다. 이때 나이 대에 따라 세금을 냅니다. 80세에 도달하면 3.3%로 분리과세 됩니다. 이때 매달 수령하는 연금은 96만7000원 (100만원-3만3000원(3.3%))입니다.

넷째, 90세부터는 30년 연금 수령 시 발생한 수익을 연금으로 수령할 수 있습니다.

연금설계 시 반드시 확인해야 할 사항으로는 첫째, 연금 수령 요건을 충족하고 연금 수령을 하고자 하면 '연금개시 신청(서)'을 금융회사에 제출해야 합니다. 둘째, 연금으로 받을 수 있는 금융상품이 원리금 보장(형)인지 실적배당형인지 등 운용하고 있는 방법을 확인합니다. 셋째, 연금 지급 방식을 확정기간 정액식, 종신형, 전후후박형, 등의 방법으로 정합니다. 넷째, 최초 연금 개시일을 언제로 정할 것인지, 연금 수령 주기가 월, 분기, 반기, 년 등 어느 것을 선택할지 등도 결정합니다. 각각의 내용이 금융회사마다 다를 수 있으므로 반드시 가입한 금융회사 컨설턴트와 상의 후에 결정하시기 바랍니다. /신한금융투자 신한네오50연구소장

Copyright ⓒ 메트로신문 & metroseoul.co.kr

Copyright ⓒ 메트로신문 & metroseoul.co.kr