(73) 연금 수령 설계 방식

연금계좌에서 관리되어 온 개인퇴직연금(IRP)과 연금저축계좌를 연금으로 수령하기 위해선 연금자산의 인출 방법을 정해 두어야 합니다. 연금을 받는 인출 방법은 정액 확정기간형, 보증기간이 있는 종신형, 보증기간이 없는 종신형, 전후후박형, 체감형, 체증형 등 다양한 설계가 가능합니다. 금융회사별로 상이한 제도 시행이 되고 있어 반드시 컨설팅 후에 설계하고 연금 수령을 해야 합니다.

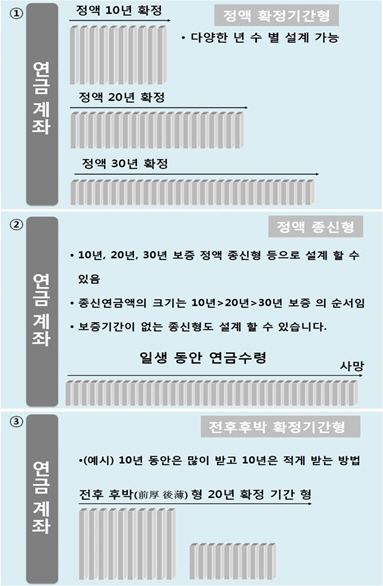

Q:IRP와 연금저축계좌로 관리 되어 온 연금자산을 연금으로 수령 할 때 설계 가능한 다양한 방법에 대해 알려 주십시오.

A:설계방법 세가지를 예로 설명하겠습니다.

먼저, ①정액확정기간형의 경우 10년 이상으로 다양한 년수 별 설계가 가능합니다. ②정액 종신형은 사망시까지 연금을 수령하는 방식입니다. 이 때 10년, 20년, 30년 등으로 보증기간을 설정 할 수도 있습니다. ③전후후박 확정기간형은 노후자금의 필요가 나이가 들수록 적게 들어간다는 것을 가정하고 앞선 기간 동안 많이 받고 뒤 부분은 적게 받는 방식입니다. 그 밖에 다양한 방법으로 설계할 수 있습니다.

연금설계 시 반드시 확인해야 할 사항으로 첫째, 연금 수령 요건을 충족하고 연금 수령을 하고자 하면 '연금개시 신청(서)'을 금융회사에 제출해야 합니다.

둘째, 연금으로 받을 수 있는 금융상품이 원리금 보장(형)인 지 실적배당형인 지 등 운용하고 있는 방법을 확인합니다.

셋째, 연금 지급 방식을 확정기간 정액식, 종신형, 전후후박형, 등의 방법으로 정합니다.

넷째, 최초 연금 개시일을 언제로 정할 것인지, 연금 수령 주기가 월, 분기, 반기, 년 등 어느 것을 선택할 지 등도 결정합니다. 각각의 내용이 금융회사마다 다를 수 있으므로 반드시 가입한 금융회사 컨설턴트와 상의 후에 결정하시기 바랍니다. /신한금융투자 신한네오50연구소장

Copyright ⓒ 메트로신문 & metroseoul.co.kr

Copyright ⓒ 메트로신문 & metroseoul.co.kr