(72) 연금수령계좌의 통합

근로자 각자는 연금계좌에서 관리되어 온 IRP(개인퇴직연금)와 연금저축계좌를 갖고 있습니다. 이 때 연금으로 수령하기 위해서는 각각을 그대로 두고 연금 수령을 할 것인지 이를 하나로 통합하여 운용하고 연금으로 수령 할 것인지를 결정해야 합니다.

Q:지난 '퇴직연금과 은퇴설계'에서 연금자산을 IRP(개인퇴직연금)와 연금저축계좌에 그대로 두고 연금 수령 하는 것에 관한 상세한 설명에 감사 드립니다. 이제 IRP(개인퇴직연금)와 연금저축계좌으로 나뉘어 있는 연금자산을 통합하여 연금으로 수령하는 절차와 내용을 설명해 주십시오.

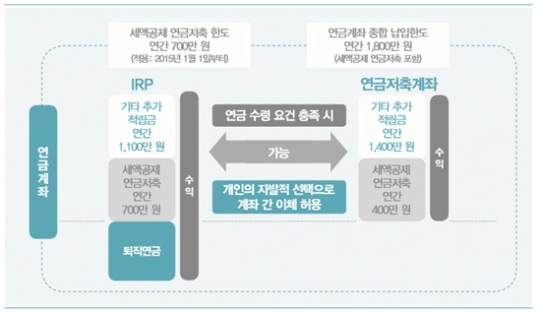

A:2016년 6월부터 연금 수령 요건을 충족한 경우(연금수령요건은 앞선 '퇴직연금과 은퇴설계' 편을 참조 바랍니다) IRP와 연금저축계좌 간 이체허용제도가 시행되었습니다. 제도가 시행되기 전에는 IRP에서 연금저축계좌의 이동과 연금저축계좌에서 IRP로의 이동은 일시금 출금으로 인식하여 각각의 원천에 따라 퇴직소득세, 기타 소득세를 내야 했지만, IRP와 연금저축계좌 간 계좌이체허용제도로 기존 세제혜택이 유지됩니다. 기존 세제혜택이란 연금으로 수령 시 연금소득세가 적용됨을 의미합니다.

IRP와 연금저축계좌 간 이체허용제도가 시행되는 이유는 첫째, 나뉘어져 있던 IRP와 연금저축계좌를 하나로 통합하여 관리할 수 있습니다. 이렇게 하면 연금 수령의 복잡성을 단순화 할 수 있습니다. 둘째, 연금 수령 시에도 개인의 투자 성향에 따라 연금자산을 다양하게 운용할 수 있습니다. 즉, IRP로 운용하는 것이 적합한 근로자는 IRP로 통합하여 운용하면 됩니다.

연금저축계좌로 운용하는 것이 적합한 근로자는 연금저축 신탁, 보험, 펀드 등 자신의 연금저축계좌의 내용에 따라 운용하면서 연금으로 수령할 수 있습니다. 이 때 IRP와 연금저축계좌 간 이체를 원할 경우 그 방법과 절차에 대해 반드시 상담 후 결정하여야 합니다. /신한금융투자 신한네오50연구소장

Copyright ⓒ 메트로신문 & metroseoul.co.kr

Copyright ⓒ 메트로신문 & metroseoul.co.kr