구로 디지털단지에 있는 IT부품업체 A사는 최근 2개월 사이에 내년 경영에 반영할 환율 전망치를 두번이나 바꿨다. 지난 9월 까지만 해도 달러당 1120원대로 잡았다가 미국의 추가 금리 인상 우려와 북핵 리스크로 환율이 다시 상승기조(가치하락)로 돌아서면서 재차 수정작업에 들어간 것이다. 이 업체의 재무담당자 김○○ 이사는 "1원 움직일 때마다 순이익이 많게는 수 억원에서 많게는 두 자릿수까지 왔다 갔다 한다"며 걱정했다. 이 기업에 걱정꺼리가 하나 더 늘었다. 11월 30일 한국은행이 기준금리를 1.50%로 0.25%포인트 올리면서 저금리 시대가 사실상 막을 내렸기 때문이다. 운영자금으로 빌린 이자 부담을 어떻게 감당해야 할지 고민이란게 김 이사의 하소연이다.

'느리게 가던 자전거(한국경제)'가 높은 언덕(금리 인상)을 만나 힘겨운 앞날을 예고한다.

저금리 시대의 끝(한국은행 기준금리 인상)은 한국경제에 적잖은 영향을 줄 전망이다. 기업업투자나 가계부채 등에 부담이기 때문이다. 실물 및 금융시장 어느 한 곳에서라도 '누수'가 발생한다면 그 충격이 경제 전반으로 전염될 잠재적인 위험성이 크다는 지적이다.

◆기업 투자 위축, 외국인 자금 이탈 걱정

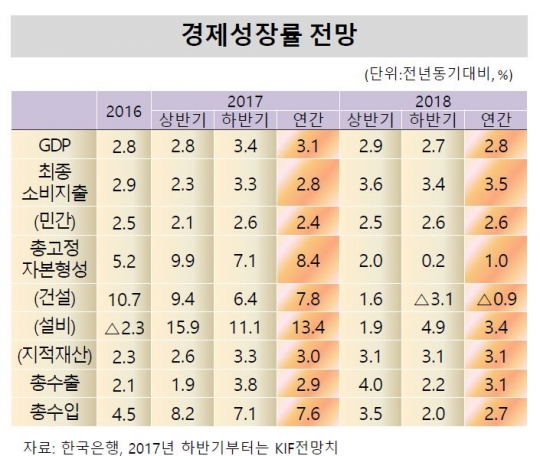

IMF는 내년 전망을 3.0%로 예상한다. 한은의 예상과 같다.

반면 IBK기업은행 경제연구소는 '2018 경제 및 중소기업 전망' 보고서에서 내년도 국내총생산(GDP) 성장률을 2.7%로 전망했다. 앞서 한국경제연구원도 전망치를 2.7%로 내놨다. 기대가 더 낮은 기관도 있다. 현대경제연구원과 LG경제연구원은 내년 2.5% 성장에 그칠 것이라고 예상했다. 2015, 2016년 경제성장률인 2.8%에도 못 미친다는 이야기다.

엎친데 덮친 격으로 저금리 시대의 종말까지 예고됐다.

금리가 오른다면 한국경제에 큰 부담이다. 자금조달 비용 상승으로 기업의 투자가 위축되는 것은 물론 부채비중이 높은 기업의 재무구조 악화로 구조조정 파도가 한꺼번에 몰아칠 위험이 있어서다.

국내 연구기관들은 기업들이 내면에 몸을 더 움츠릴 것으로 본다.

기업은행 경제연구소은 설비투자가 올해 12.8%에서 내년 5.1%로 반 토막 날 것으로 우려된다. IT(정보기술)와 석유화학을 제외하고서는 전체적으로 투자가 큰 폭으로 둔화해서다. 기업은행 경제연구소는 "반도체는 내년에도 호황세를 이어가고, 석유화학·디스플레이·철강·스마트폰의 전망도 좋은 편"이라며 "그러나 도·소매, 자동차, 조선과 해운 전망은 여전히 나쁘다"고 밝혔다.

더 큰 걱정은 우리나라 경제 성장을 이끌었던 제조업이 활력을 잃고 있다는 점이다.

현대경제연구원의 '국내 제조업 신진대사 진단과 시사점' 보고서에 따르면 제조업 신생률은 2006~2010년 연평균 18.1%에서 2011~2015년 14.9%로 떨어졌다.

글로벌 자금의 급격한 이탈 가능성도 있다.지난 2005년 한·미 간 기준금리가 역전되자 그해 7월까지 코스피 시장에서 2조원 가량 순매수하던 외국인은 금리 역전을 기점으로 8월부터 5조원 순매도로 돌아섰다. 이어 2006년 10조원, 2007년엔 24조원 이상의 외국인 자금이 썰물처럼 빠져나갔었다.

OECD는 한국에 생산성 제고를 위한 재정역할 강화, 통화정책 완화 정도의 점진적 축소와 구조개혁 병행 등을 주문한다.

◆금리상승→가계부담 확대→실물시장 리스크 우려

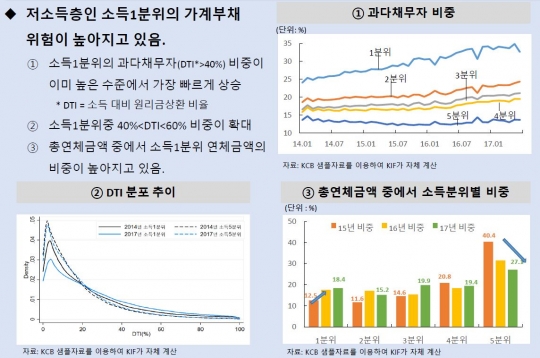

소득분위로 본 가계부채 리스크 자료=한국금융연구원

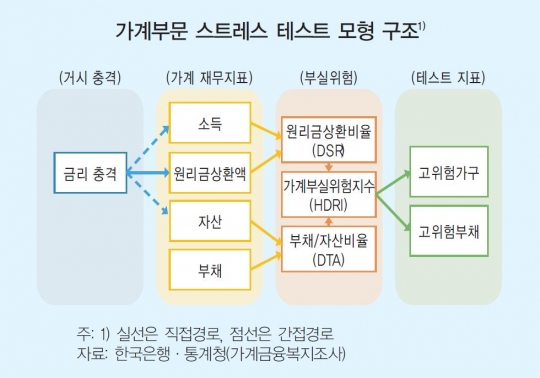

1400조원 규모의 가계부채는 시한폭탄과 같다. 언제 터질지 몰라서다. 국제결제은행(BIS)의 세계 가계부채 분석을 보면 1분기 한국 가계 부문 DSR(Debt service ratios)는 12.5%로 1년 전(11.8%)에 비해 0.7%포인트(p) 뛰었다. 이는 통계가 시작된 1999년 1분기 이래 분기 기준으로 가장 높은 수준이다.

소득 대비 빚 상환 부담이 늘어나는 속도도 한국이 가장 빨랐다. 지난 1년간 한국 가계의 DSR 상승폭은 BIS가 조사한 17개국 중에 가장 컸다.조사대상 중 8개국은 1년 전보다 DSR가 하락했고 4개국은 변동이 없었다. 노르웨이(0.3%포인트), 호주·핀란드·스웨덴(0.2%포인트)은 1년 전보다 상승했지만 한국에 비하면 상승세가 미미했다.

정세균 국회의장실이 신용정보회사 나이스(NICE) 평가정보의 자료를 바탕으로 분석한 결과 1857만 명 가운데 자신의 집을 담보로 잡힌 대출자는 622만 명으로, 전체 대출자의 3분의 1이다. 이들의 부채 총액은 938조 원이다. 대부분 집을 살 때 낸 빚이다. 1인당 1억5073만 원이다.

한국은행 이주열 총재는 지난 8월 국회 기획재정위 업무보고에서 "우리나라 가계부채는 증가 속도나 총량 수준이 높아 소비와 성장을 제약하고 있는 상황"이라고 경고했다.

금리 상승시 채무상환능력 변동 폭(한국은행 금융안정보고서)을 살펴보면 대출금리가 각각 0.50%포인트, 1.00%포인트 및 1.50%포인트 상승하는 경우 고위험가구는 2016년보다 각각 8000가구, 2만5000가구, 6만 가구 증가한다. 고위험가구의 금융부채 규모는 2016년보다 각각 4조7000억원, 9조2000억원 및 14조6000억원 증가하는 것으로 분석된다.

금리가 오르면 정부의 가계부채 대책의 약발이 떨어질 수도 있다.

김천구 현대경제연구원 연구위원은 "비용상승형 인플레이션이 국내 경제에 부담으로 작용하지 않도록 물가 관리 체계를 강화해야 한다"며 "반복되는 부동산가격 불안정을 완화하기 위해 서민 중산층의 주거 환경도 개선해야 할 것"이라고 제언했다. 이어 "대출 상환 부실 우려가 커진 가구에 대한 채무조정제도를 확충하고 수출 비중이 큰 기업들은 환 리스크를 더 철저히 관리해야 한다"고 덧붙였다.

Copyright ⓒ 메트로신문 & metroseoul.co.kr

Copyright ⓒ 메트로신문 & metroseoul.co.kr