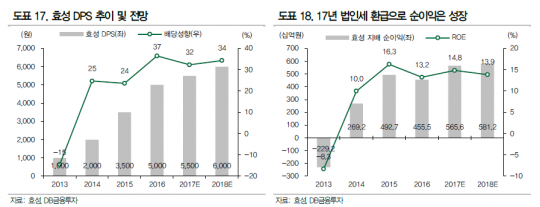

효성그룹이 실적 하락과 주가 하락에도 개인투자자들의 뜨거운 러브콜을 받고 있다. 지주사 전환을 앞두고 있기 때문이다. 전문가들은 효성의 지배구조 개편이 주가에 긍정적인 요소가 될 것으로 전망한다.

14일 한국거래소에 따르면 개인투자자가 올해 하반기 들어 효성 주식을 2374억원어치 순매수했다. 유가증권시장에서 7번째로 높은 순매수 규모다. 하지만 해당기간 효성 주가는 23.6% 떨어졌다. 지주사 전환 기대감에 개인투자자들이 쏠렸지만 3분기 어닝쇼크를 기록한데다 분식회계 논란이 불거지면서 지배구조 개편작업이 늦춰진 영향이다.

◆ 지주회사 전환 "인적분할 검토중"

효성은 지난해부터 지주사 전환 의지를 내비쳤으며 올해는 공시를 통해서 "경영 효율성 제고를 위해 인적분할·지주회사 전환을 검토하고 있다"며 사실상 지주회사 전환 추진을 기정사실화했다.

지주회사 체제 전환은 현재 7개(섬유, 산업자재, 화학, 중공업, 건설, 무역, 기타)로 나뉘어 있는 사업포트폴리오를 사업부문별로 인적분할해 지주회사가 이들을 지배하는 구조가 될 전망이다.

이를 통해 조현준 회장 및 조현상 사장의 지분율을 상승시키는 동시에 3세 경영 체제가 본격화될 것으로 보인다. 현재는 조현준 회장(14.3%), 조현상 사장(12.2%), 조석래 명예회장(10.2%), 송광자(조 명예회장 부인) 외 특수관계인 (0.8%) 등 오너 일가의 우호 지분이 37.5% 수준에 불과하다. 하지만 향후 지주회사에 대한 현물출자, 지분스왑 등을 통해 이들의 지분율은 더 높아져 안정적인 3세 경영으로 이어질 것으로 보인다.

아울러 사업부문별 인적분할 시 자회사별 기업가치 재평가로 주가에 긍정적인 영향을 기대할 수 있다. 실제 현대중공업그룹이 현대중공업을 현대로보틱스 등 4개 회사로 인적분할한 이후 그룹 시총은 반년 사이 50% 이상 늘어 기업가치가 커졌다는 평가다.

◆ 업황 개선세 뚜렷 "매수 유지"

효성은 최근 시장 기대치를 하회하는 3분기 실적을 발표했다. 매출액은 3조1192억원으로 전년 동기 대비 9.7% 증가했으나 같은 기간 영업이익은 1707억원으로 31.2% 감소했다. 화학을 제외한 핵심사업인 섬유와 산업자재가 원료 가격이 급등하면서 수익성이 악화된 탓이다.

이에 따라 증권사들은 효성의 목표가를 줄줄이 하향조정했다. 신한금융투자는 목표가를 19만원에서 18만원으로 10% 하향 조정했다. KB증권, DB금융투자, 신영증권 등도 모두 목표가를 낮췄다.

다만 매수의견은 유지했다. 업황이 개선되고 있고, 지주사전환 이슈가 남아있기 때문이다.

이응주 신한금융투자 연구원은 "현재 섬유(스판덱스 판가 상승), 산업자재(신규고객 유치), 화학(생산능력 확대), 중공업(고객사 투자 재개로 매출 증가) 등 핵심 4대 사업부의 수익성이 점진적으로 개선되고 있다"고 분석했다.

아울러 한승재 DB금융투자 연구원은 "효성은 2, 3분기 실적 쇼크로 2017년 영업이익은 크게 둔화될 전망"이라면서도 "실적 우려에 따른 주가 급락은 이미 반영된 상태고 점진적이지만 분명한 스판덱스 시황 개선세를 고려했을 때 주가 상승 동력은 충분하다"고 평가했다.

Copyright ⓒ 메트로신문 & metroseoul.co.kr

Copyright ⓒ 메트로신문 & metroseoul.co.kr