당국, 중금리대출 총량 규제 이어 TV광고까지 감축 유도…최고금리 인하도 코앞, 소형업체는 어쩌나

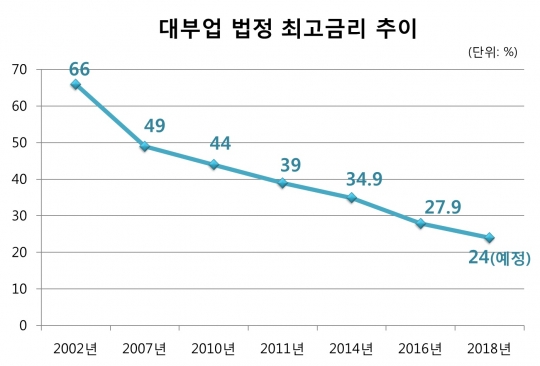

금융 당국이 '빚 권하는 폐습'을 없애기 위해 칼을 빼들면서 저축은행 업권이 진퇴양난에 빠졌다. 내년 1월부터 법정 최고금리가 기존 27.9%에서 24.0%로 인하됨에 따라 적극적인 대출 영업이 불가피해졌지만 대출을 비롯해 TV광고까지 총량 규제를 받게 되면서 이러지도 저러지도 못하는 상황이다.

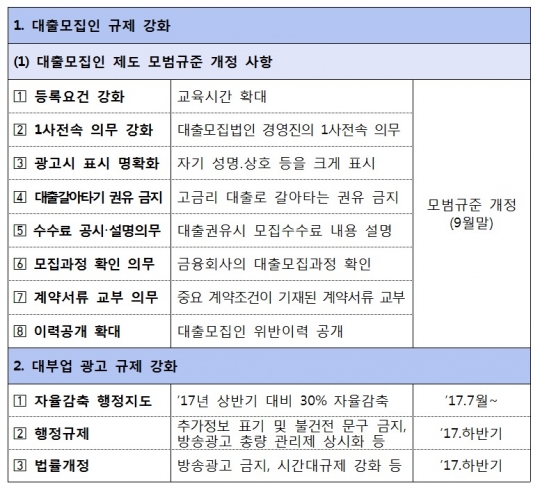

금융위원회가 발표한 대출모집인 및 대부업 광고 규제 강화 방안./금융위원회

◆중금리대출에 TV광고까지 '눈칫밥 신세'

11일 금융권에 따르면 저축은행은 금융 당국으로부터 가계부채 총량 규제를 받고 있다. 지난 3월 금융 당국은 자산 기준 상위 15개 저축은행 최고경영자(CEO)를 소집해 지난해 대비 가계대출 증가율을 상반기 5.1%, 하반기 5.4%로 제한했다. 부채의 질을 높이기 위해서다.

가계부채 총량 규제가 적용되자 올해 1~4월간 저축은행 가계대출 증가액은 1조4000억원으로 지난해 같은 기간 증가액(1조7000억원)보다 3000억원 줄었다. 그러나 문제는 중금리대출 취급 규모도 함께 쪼그라들었다는 것이다.

당초 당국은 금융권의 '금리 절벽'을 해소하기 위해 중금리대출 상품을 적극적으로 추진·유도한 바 있다. 은행 대출을 이용할 수 없는 중·저신용자에게 6~15%의 중금리로 대출을 제공한다는 취지로, 시중은행을 비롯해 저축은행도 저마다 중금리대출 상품을 속속 내놨다. 그러나 가계부채 총량규제에 중금리대출도 포함되면서 저축은행의 입장이 난처해졌다. 당국의 취지대로 중금리대출에 집중하기엔 은행 수익성에 타격을 입게 되고, 고신용 또는 고금리대출을 위주로 취급하면 당국의 기대에 못 미치는 아이러니한 상황에 처하게 된 셈이다.

A저축은행 관계자는 "대출 총량 규제는 자유 영업권을 침해하는 것 아니냐"며 "게다가 서민상품인 중금리대출까지 규제 대상에 포함되니 어느 장단에 맞춰야할지 모르겠다"고 말했다.

여기에 대부업의 TV광고 규제까지 강화되며 저축은행의 부담이 더욱 커지는 모양새다. 당국은 올해 하반기 대부업 방송광고 총량을 상반기 대비 30% 자율 감축하도록 유도한다. 또 향후 업체별 연간 방송광고 송출횟수, 방송광고비 제한, 주요 시간대(오후 10~11시) 집중적 광고 제한 등 '방송광고 총량 관리제' 시행도 검토한다는 방침이다.

◆넉달 뒤부턴 최고금리 인하까지…

저축은행에 대한 당국의 영업 규제가 강화되고 있는 가운데, 법정 최고금리인하 시점이 바짝 다가오며 업계는 더욱 애가 타는 모양새다.

정부는 내년 1월부터 최고금리를 27.9%에서 24.0%로 인하하고 2022년까지 단계적으로 20%까지 인하한다는 계획이다. 당장 넉달 뒤부터 저축은행을 비롯한 대부업체들은 최고금리를 인하해야 한다. 이에 따라 중소형 업체를 중심으로 업권에 타격이 불가피할 것으로 보인다.

한국대부금융협회에 따르면 지난해 최고금리가 34.9%에서 27.9%로 7.0%포인트 인하된 이후 3월부터 올해 6월까지 신용대출을 취급하는 회원사가 79개에서 49개로 38% 감소했다. 이 중 30개 업체의 지난해 총 대출자산은 3424억원 규모이며, 대부분 자산 200억원 이하의 소형 업체다.

이에 저축은행들은 최고금리 인하 전에 고객 유치전을 벌이고 있다. 인터넷전문은행을 의식해 신용대출 금리를 내리거나 정기예금 특판 등을 실시하는 추세다.

저축은행중앙회 공시에 따르면 지난달 기준 개인신용대출을 취급하는 36개 저축은행들이 실행한 대출의 평균 금리는 21.92%로 올해 1월보다 1%포인트 가량 금리를 내렸다.

이와 함께 OK저축은행과 JT친애저축은행은 최근 연 2% 중반대의 정기예금 특판을 판매하는 등 예금금리는 더 얹어줬다. 핀테크 서비스를 이용해 영업 방식을 다변화한 곳도 있다. OK저축은행은 온라인에서 고객과 소통할 수 있는 채널인 '오키톡'을 오픈해 상담원의 채팅 상담을 제공한다.

업계 관계자는 "각종 규제가 추가되고 법정 최고금리는 계속 인하되는 상황에서 저축은행도 영업 방식을 다변화하는 추세"라면서도 "그러나 이런 방식엔 한계가 있기 때문에 결국 중금리대출을 축소하는 등 서민에게 피해가 돌아갈 가능성이 높다"고 말했다.

Copyright ⓒ 메트로신문 & metroseoul.co.kr

Copyright ⓒ 메트로신문 & metroseoul.co.kr