최종구 금융위원장이 지난 26일 정부서울청사 통합 브리핑룸에서 기자 간담회를 갖고 내년 1월부터 법정 최고금리를 기존 27.9%에서 24%로 인하하겠다고 밝혔다./금융위원회

새 정부, 가계부채 증가율 한 자릿수 목표·최고금리 인하 추진…대출 반등 등 부작용 어쩌나

문재인 정부가 국정 5개년 계획으로 법정 최고금리 인하를 발표한 가운데, 금융 당국이 첫 번째 금리 인하 시점(내년 1월)을 정했다. 중·저신용자의 금리 부담 완화를 위한 조치다. 그러나 가계부채 반등 우려와 저축은행 등 2금융권의 경영 불안, 불법 사금융 이용 증가 등 각종 부작용이 우려되고 있어 적절한 사전 예방책이 필요하다는 지적이 나온다.

새 정부가 법정 최고금리 인하에 속도를 내고 있다. 당초 국정기획자문위원회나 정부는 올해 최고금리를 25%까지 낮추겠다고 예고했으나, 최종구 금융위원장은 '저신용 취약계층 부담 경감'에 중점을 두고 시행령 개정을 통해 내년 1월부터 최고금리를 24%로 낮춘다는 방침이다.

그러나 눈덩이 처럼 불어나는 가계부채가 한국 경제의 뇌관으로 작용하고 있는 만큼, 무턱대고 최고금리를 내려 버리면 또다시 '빚 권하는 사회'가 재현될 수 있다는 우려도 나온다.

◆ '서민부담 완화'…정권마다 최고금리 인하

최근 기획재정부가 발표한 '새정부 경제정책방향' 자료에 따르면 정부는 올해 대부업법(27.9%)·이자제한법(25%)상 최고금리를 일원화시키고 20%까지 단계적 인하를 추진한다.

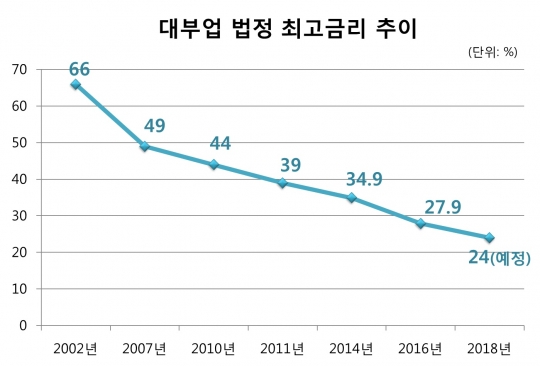

이에 지난 21일 임명된 최종구 금융위원장은 "저신용 취약계층 부담 경감을 위해 내년 1월부터 대부업법 최고금리를 현 27.9%에서 24%까지 인하하겠다"며 최고금리 인하 로드맵에 첫 발을 뗐다.

그동안 법정 최고금리는 정권이 바뀔 때 마다 '서민 친화 정책'의 일환으로 인하돼 왔다. 지난 2002년 66%에 이르던 최고금리는 2007년 49%에서 큰 폭으로 떨어진 이후 꾸준히 인하돼 지난해 20%대 선에 진입했다.

이번 정부에서도 '포용적 금융'의 첫 단계로 대부업 법정 최고금리를 빠르게 추진하며, 최고금리 하향이 현실화될 전망이다. 최 위원장은 내년 1월 최고금리를 한 차례 인하한 뒤 시중금리 추이와 시장의 영향을 봐가며 추가 인하 여부를 검토한다는 방침이다.

이미 가계부채가 1300조원을 돌파하며 최대 난제로 떠오른 가운데, 최고금리를 인하해 고금리 빚에서 허덕이는 중·저신용자를 구제하겠다는 취지다.

최고금리가 20% 중반대로 떨어지게 되면 당장 2금융권 대출자들의 금리 부담을 덜 수 있을 것으로 보인다. 실제로 지난해 최고금리가 34.9%에서 27.9%로 7.0%포인트 내린 뒤 2금융권 대출자의 7만4302명(대출액 7조9155억원)이 금리인하 요구권을 행사해 이중 84.8%인 6만3002명이 7조4835억원의 금리인하 혜택을 받은 바 있다. 이에 따라 연 866억원의 이자가 절감됐다.

◆ '가계부채는 어쩌나'…각종 부작용 우려

그러나 금리 부담이 경감될수록 대출 수요가 증가할 것이란 또 다른 부작용이 제기되고 있다.

실제로 지난해 3월 대부업 최고금리가 인하되면서 대부업체의 수와 이용자는 감소했으나 대출잔액은 계속 늘어난 것으로 나타났다. 금융위에 따르면 지난해 6월 말 대부업체 대출잔액은 14조4200억원에서 6개월 만에 14조6500억원으로 2300억원 늘었다. 저축은행 업계의 실적도 오히려 개선됐다. 지난해 3분기 말 저축은행의 대출자산의 41조1959억원으로 전년 동기 대비 5조6000억원 늘었다. 저신용자 고객이 줄었으나 우량고객이 유입돼 1인당 대출한도가 늘며 전체 자산이 증가한 것.

2금융권이 최고금리 인하에 따라 대출 심사를 깐깐하게 하자 서민들의 돈줄이 막힐 것이란 우려도 나온다.

한국보다 10여년 앞서 가계부채 총량 규제를 도입한 일본은 다중채무자 방지와 서민의 금융부담 완화를 위해 지난 2006년 12월 출자법상의 상한금리를 시장금리보다 낮은 연 29.2%에서 연 20% 이하로 인하하고 2010년 6월부터 본격 시행해 왔다. 그 결과 대금업 시장규모가 2006년 20조9000억원에서 10년 만에 6조627억엔으로 71%가량 감소하며 서민금융이 붕괴됐다는 지적이다.

최근 한국대부금융협회가 개최한 '일본의 최고금리 규제 완화 동향' 세미나에서 다이라 마사아키 의원은 "일본의 상한금리 규제와 총량 규제는 실패한 정책"이라며 "일본은 대금업법 개정 여파로 대금업체의 자금공급 기능이 위축돼 경제적 취약계층에서 '돈을 못 빌려 겪는 고통'이 새로운 사회문제로 대두됐다"고 말했다.

이어 그는 "한 번 규제가 만들어지면 부작용이 생겨도 바로잡기가 어렵다"며 "최고금리 인하에는 사회정책적 접근과 상호 협의 등이 수반돼야 한다"고 덧붙였다.

Copyright ⓒ 메트로신문 & metroseoul.co.kr

Copyright ⓒ 메트로신문 & metroseoul.co.kr