[김현기의 퇴직연금과 은퇴설계] DC. IRP 적립금 운용 감독규정

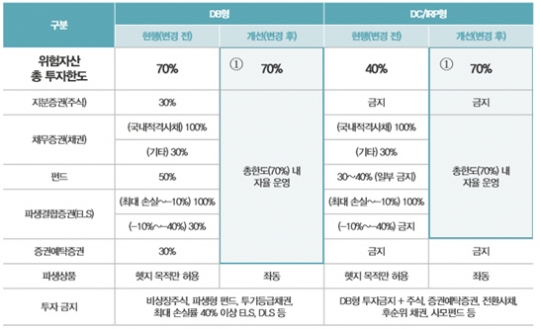

근로자가 직접 운용하는 확정기여형(DC)제도와 개인퇴직연금(IRP)의 총 위험자산 투자한도는 제도 시행 이후 40%였던 것을 2015년 7월 9일 퇴직연금 감독규정 개정으로 70%가 되었습니다.

Q:근로자들은 확정기여형(DC)제도와 개인퇴직연금(IRP)에서 어떤 금융상품들이 선택 가능한지 그리고 위험자산의 한도는 어떻게 되는지 잘 알지 못합니다. 선택 가능한 금융상품에 대해 설명해 주세요.

A:근로자가 직접 운용하는 확정기여형(DC)제도와 개인퇴직연금(IRP)은 무엇보다 안정적 운용이 중요합니다. 만일의 경우 근로자가 본인의 투자성향과 투자지식 그리고 투자능력을 고려하지 않고 너무 많은 비중이 위험자산에 노출 되어 손실이 발생한다면 이는 바람직한 현상이 아닐 것입니다. 표는 확정급여형(DB)제도와 DC/IRP에서 선택 가능한 금융상품과 위험자산 총 투자한도를 보여 주고 있습니다.

DC와 IRP의 위험자산 총 투자 한도는 70%(①)입니다.

DC와 IRP에서 선택할 수 없는 금융상품에는 지분증권(주식)의 직접투자, 증권예탁증서, 비 상장주식, 파생형 펀드, 투기등급채권, 최대 손실률 40% 이상 ELS DLS, 전환사채, 후순위채권, 사모펀드 등이 있습니다.

DC와 IRP에서 선택 가능한 금융상품에는 (1) 원리금 보장(형) 상품, (2) 펀드형 상품인 ①채권형 펀드(채권 비중 60% 이상), ②채권 혼합형 펀드(주식 비중 40% 이하, 채권 비중 60% 초과), ③ 주식 혼합형 펀드(주식 비중 60% 미만, 채권 비중 40% 이상), ④ 주식형 펀드(주식 비중 60% 이상) (3)최대 손실 10% 미만의 파생결합증권 등이 일반적으로 운용 가능한 금융상품입니다. 그 밖에 운용 가능한 상품으로 국공채, 외국 국채, 주택저당채권, 학자금대출 증권, ELS(최대 손실 40% 미만) 등이 있으나 금융회사가 제한적으로 제공하고 있습니다. /신한금융투자 신한네오50연구소장

Copyright ⓒ 메트로신문 & metroseoul.co.kr

Copyright ⓒ 메트로신문 & metroseoul.co.kr