퇴직연금제도가 도입되면 근로자는 제도에 따라 수행해야 할 의무와 책임이 수반됩니다. 반면에 도입에 따른 다양한 효과를 기대 할 수도 있습니다.

Q: 퇴직연금제도 도입으로 기대할 수 있는 근로자의 효과는 무엇이 있나요?.

A: 우선 퇴직연금제도가 도입되면 근로자는 해야 하는 의무와 책임이 있습니다. 첫째, 확정 기여형(DC) 적립금은 근로자가 직접 운용해야 합니다. 기업에서 퇴직할 때마다 받게 되는 퇴직급여는 개인퇴직계좌(IRP)에 입금되는데, 이 때 개인퇴직계좌(IRP) 적립금도 직접 운용해야 합니다. 퇴직연금제도는 근로기간 전체와 노후 연금 수령 단계에 이르기까지 영향을 미치게 되므로 제도 유형(DB, DC, 혼합형, IRP 등)에 대한 충분한 이해를 바탕으로 추가 납입의 활용과 연금수령 방법 등에 대해 제대로 이해하여야 하고, 실제 실천 가능할 수 있어야 합니다. 이를 위해 기업에서 실시하는 퇴직연금과 자산관리 은퇴 설계 등의 교육에 적극적으로 참여 하여야 합니다.

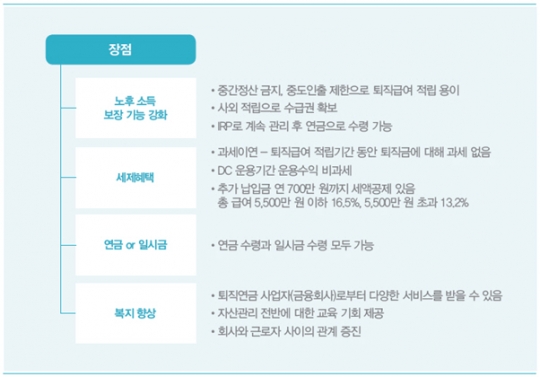

퇴직연금제도가 도입되면 근로자에게 다양한 장점과 효과도 있습니다.

3층 연금 관리 체계에서 퇴직연금은 근로자의 노후 소득을 확보하는 중추적인 역할을 담당하고 있습니다. 이를 위해 퇴직연금제도는 중간정산 금지, 중도 인출 제한, 사외 적립으로 안전한 퇴직급여의 예치, 개인퇴직계좌(IRP)로 장기 운용 및 연금 수령 환경 구축을 해 두고 있어 근로자의 노후 소득 보장 기능을 하고 있습니다.

또 퇴직급여의 적립과 운용수익은 과세 이연(세금 부과를 미루어 두었다가 일시금과 연금 수령 단계에서 과세)되며, 확정 기여형(DC)과 개인퇴직계좌(IRP)는 추가 납입으로 연말 세액공제 혜택을 볼 수도 있습니다. 수령 단계에서는 일시금과 연금 수령을 선택 할 수도 있고, 퇴직연금 사업자인 금융회사로부터 다양한 금융 서비스를 제공 받을 수도 있습니다. /신한금융투자 신한네오50연구소장

Copyright ⓒ 메트로신문 & metroseoul.co.kr

Copyright ⓒ 메트로신문 & metroseoul.co.kr