글로벌 금융위기 이후 저금리 상태가 지속되면서 은행들 역시 낮은 수익성에 허덕이고 있다. 전통적으로 예금과 대출의 금리차이로 돈을 벌어들였던 국내 은행들은 전 세계적인 금리 하락세에 '보릿고개'를 피하지 못했다. 지난해부터 이어진 조선, 해운 등 취약업종에서 대규모 대손비용이 발생한 영향도 컸다.

다행히 올해는 분위기가 나쁘지 않았다. 은행들을 살린 건 부동산 시장이었다. 부동산으로 돈이 몰리며 가계부채는 심각한 수준이 됐지만 은행에는 득이 됐다. 대출규모가 증가한 것은 물론 집값이 오르면서 담보가치 상승으로 은행들의 이익안정성도 높아졌다.

부동산으로 보릿고개는 무사히 넘겼지만 문제는 내년이다. 인터넷 전문은행이 당장 내년부터 기존 은행들의 가장 큰 수익원이였던 예금과 대출업무를 시작할 예정이다. 올해 주요 먹거리였던 주택담보대출도 정부의 규제로 주춤할 가능성이 크다.

◆금리에 일희일비하는 수익구조

은행들의 주가 곡선을 살펴보면 기준금리와 같이 움직인다. 주가가 기업가치의 반영하는 논리를 감안하면 금리에 따라 은행의 수익이 좌우된다는 뜻이다. 국내 은행에 대한 장기 전망이 밝지 않은 것도 이런 수익구조 때문이다.

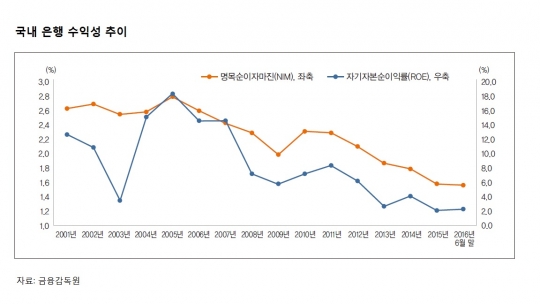

수익구조가 단순하면 저금리와 같은 특정 리스크 요인에 따라 은행산업이 받는 충격도 상대적으로 높을 수밖에 없다. 통상 은행의 금리민감도는 금리가 25bp(1bp=0.01%포인트) 하락할 경우 연간 순이자마진(NIM)이 3bp 떨어지는 것으로 분석된다.

은행들의 비이자이익은 아직도 낮은 수준이다. 정답을 알고 있어도 실천하기 어려운 것이 은행들의 수익구조 개선이다.

국내 은행의 비이자이익이 차지하는 비율은 총 이익의 20% 미만이다. 금융권에 따르면 신한·우리·KB국민·KEB하나·NH농협 등 5대 시중은행의 3분기 누적 총이익은 20조2852억원으로 이 중 이자이익은 16조6763억원으로 나타났다. 나머지는 수수료 등 비이자이익으로 전체의 18%인 3조6099억원에 불과하다.

◆새로운 경쟁자에 수익구조 개선도 숙제

내년 은행을 둘러싼 환경은 좋지 않다. 전통적으로 은행 수익에 부담을 줬던 예대마진 악화와 기업구조조정 등 외부 악재는 사실상 바닥은 지났다고 봐야 한다. 그러나 호재가 생기니 새로운 환경이 만들어낸 악재도 쏟아졌다.

먼저 K뱅크를 시작으로 인터넷 전문은행이 내년 본격적으로 영업을 시작한다. 주요 서비스는 기존 은행들의 먹거리였던 예금과 대출 등이다.

HMC투자증권에 따르면 향후 5~10년 이내로 인터넷 전문은행의 예금 시장점유율이 2~3%에 이르면서 기존은행의 이익을 4.5% 가량 잠식할 수 있다고 추정했다.

올 해 은행의 먹거리가 됐던 부동산 시장도 불안하다. 주택시장 충격으로 은행에 위기가 오지는 않겠지만 우리나라 경제에 미치는 부정적 파급효과는 결국에는 은행의 수익성에도 부담으로 작용할 가능성이 크다. 조선·건설·해운 등 경기민감업종 뿐만 아니라 주요 기업들의 경영환경이 불확실한 것도 은행에는 부담이다. 기업들의 실적개선이 이뤄지지 않는다면 통상 후행성 때문에 은행 실적에도 영향을 미치기 때문이다.

무엇보다 장기적으로 은행들의 성장을 가로막고 있는 가장 큰 악재는 수익구조다. 현재와 같은 수익구조라면 저금리가 지속되는 한 수익성을 제고하기란 쉽지 않다.

서정호 한국금융연구원 은행보험연구실장은 "수익성이 낮으면 수익구조를 개선하기 위한 투자도 사실상 어렵다"며 "악순환의 고리를 끊기 위해서는 은행 이사회와 경영진이 장기적인 시각을 가지고 새로운 영업기회 발굴을 위해 매진해야 할 것"이라고 지적했다.

앞으로의 먹거리로 전문가들은 자산관리 부문을 꼽았다.

김진상 HMC투자증권 연구원은 "장기적인 예대마진 하락과 인터넷 전문은행과의 경쟁부담은 다른 비용 개선으로 상쇄할 수 있지만 현재 전통적인 비즈니스 이외의 유가증권 매매나 투자은행(IB) 업무의 비중이 미미하다"며 "수수료 비즈니스와 IB부문을 활성화해 비이자이익이 자기자본이익률(ROE)를 견인하고 있는 싱가포르 은행이 한국 은행들의 성장모델이 될 수 있을 것"이라고 조언했다.

Copyright ⓒ 메트로신문 & metroseoul.co.kr

Copyright ⓒ 메트로신문 & metroseoul.co.kr