[김현기의 퇴직연금과 은퇴설계] 퇴직급여, IRP 계좌로 입금

IRP(Individual Retirement Plan·개인형 퇴직연금)제도는 퇴직급여를 은퇴 후 사용하기 위해 지속적인 유지 운용이 가능하도록 한 개인의 퇴직급여 전용 계좌입니다. 회사를 옮길 때마다 IRP계좌로 퇴직급여를 적립할 수 있습니다.

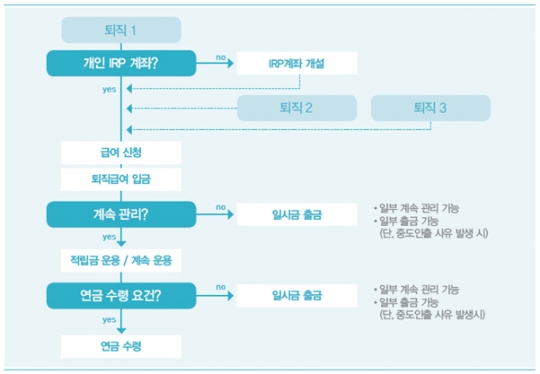

Q:IRP로 퇴직급여를 계속 관리 하는 절차에 대해 설명해 주세요.

A:퇴직연금제도를 시행하고 있는 기업에서 근로자가 퇴사를 하면 퇴직급여는 IRP로 입금됩니다. 이 때 기업의 담당자는 근로자에게 IRP계좌가 개설 되어 있는지를 물어보고 개설되어 있지 않으면 퇴직연금 사업자인 금융회사를 지정해 개설하도록 해야 합니다. 이렇게 IRP계좌가 개설되면 퇴직급여를 신청합니다. 확정급여형(DB) 근로자의 경우 퇴직연금 사업자인 금융회사가 80%, 기업이 20%의 퇴직급여를 IRP로 입금합니다. 확정기여형(DC) 근로자의 경우 퇴직연금 사업자인 금융회사가 100% 입금합니다.

또 다른 회사에서 퇴사를 할 경우에도 같은 방법으로 퇴직급여가 지급됩니다. 퇴직급여가 IRP로 반드시 입금 되도록 한 것은 기업 근로자로 하여금 퇴직급여를 20~30년 이상 관리해 노후에 연금으로 받을 수 있도록 하기 위해 한 번 더 생각할 여지를 제공 하는 것입니다.

퇴직금 제도를 시행 하고 있는 회사의 근로자가 퇴사 할 경우 근로자가 원하면 IRP로 입금하여 계속 관리 할 수 있습니다. IRP로 입금되면 퇴직소득세를 내지 않은 상태로 입금됩니다. 이 때 기업근로자는 입금된 퇴직급여를 계속 관리 할 수도 있고, 일시금 또는 부분 일시금으로 출금해도 됩니다. 다만 출금시 퇴직소득세를 내야 합니다. 계속 관리를 하면 퇴직소득세는 내지 않고 나중에 수령할 때 연금으로 받으면 연금 소득세를, 일시금으로 받으면 퇴직소득세를 내야 합니다.

퇴직급여를 연금으로 수령하기 위해서는 55세 이상, 5년 이상 적립, 10년 이상에 걸쳐 연금으로 수령해야 합니다. 기업 근로자는 퇴직급여를 IRP로 지속 관리해 반드시 연금으로 받겠다고 결정 해 둘 필요가 있습니다. /신한금융투자 신한네오50 연구소장

Copyright ⓒ 메트로신문 & metroseoul.co.kr

Copyright ⓒ 메트로신문 & metroseoul.co.kr